支付宝逾期记录在哪里看?逾期了该如何应对?

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询关于支付宝逾期的问题,生活中,支付宝已经成为我们日常支付和信贷的重要工具,但偶尔的疏忽可能导致逾期,这不仅影响个人信用,还可能带...

刷个几千块买了台新手机,销售小姐姐笑眯眯地说:“来办个12期免息吧,每月才几百块,轻松无压力!”你一听,好啊,不就是把一笔大钱拆成小份嘛,省心又划算,可等到第二个月查账单,发现怎么还多出几十块手续费?甚至有的分期,明明说是“0利息”,结果年化利率一算吓一跳——这到底是怎么回事?

今天咱们就来掰开揉碎讲清楚:分期付款到底怎么算的?哪些是真优惠,哪些是隐形成本?签之前你必须搞明白的5个关键点!

很多人看到“免息分期”四个字就两眼放光,觉得银行白送福利,但你要知道,所谓的“免息”,往往只是名义上不收利息,不代表没有成本。

举个例子:你买一台6000元的手机,分12期免息,每期还500元,听着很美好对吧?但很多银行或平台会在这基础上收取一笔“分期手续费”,比如每期收0.6%,那12期下来就是:

6000 × 0.6% × 12 =432元手续费

这笔钱不是利息,但它实实在在是从你口袋里掏走的,更关键的是,这笔手续费通常是一次性计入首期账单,或者平均摊到每一期,导致你的实际资金占用成本远高于表面数字。

换算成年化利率(APR),这笔“免息”分期的实际利率可能高达10%以上!比不少信用贷款都贵。

最常见的分期方式是“等额本息”,也就是每个月还一样的金额,但这里面有个大陷阱:你前期还的钱,大部分是手续费和利息,本金还得少。

还是刚才6000元的例子,假设年化利率9%,分12期:

看上去不多?但如果你提前还款,有些银行仍要求你支付剩余期数的全部手续费或违约金,也就是说,你还了6个月后想一次性结清,剩下6期的手续费还得照交——这合理吗?从消费者角度看,显然不公平。

别以为所有分期都一个样,常见的有三种计算方式:

选哪种,取决于你的资金安排,但一定要问清楚:是按全额本金收手续费,还是按剩余本金?有没有提前还款违约金?

我见过太多客户,办分期时只听销售人员口头承诺“免息、无额外费用”,结果签完才发现合同里写着:

“乙方同意支付分期服务费,费率详见附件费率表。”

而那个“附件”,往往是一张密密麻麻的小字表格,根本没人仔细看,等发现问题,已经过了冷静期。

任何口头承诺都不如白纸黑字写进合同有效。如果对方拒绝把“免息”“无手续费”写入正式协议,那基本可以断定——后面肯定有猫腻。

你以为分期就是为了缓解压力,晚几天没关系?错!

一旦逾期,不仅会产生滞纳金(通常是最低还款额未还部分的5%),还可能:

更狠的是,有些平台会把逾期记录同步给第三方征信机构,以后你想申请信用卡、租房子、找工作,都可能被卡住。

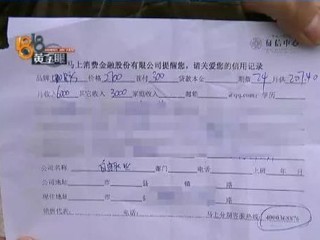

我的当事人小李,去年在某电商平台买了台笔记本电脑,总价8000元,客服说:“现在做24期免息分期,每月还333元,不收利息。”小李觉得划算,立马下单。

结果半年后他想提前还款,去查余额时傻眼了:系统提示还需支付剩余18期的服务费共720元,他打电话投诉:“不是说免息吗?”客服回答:“我们说的是‘免利息’,但服务费是另外收的,详情见用户协议第15条。”

小李翻出协议,果然有一行极小的字写着:“分期服务费率为0.35%/期,共计24期。”

算下来,总服务费高达8000×0.35%×24 = 672元,接近七百块!

我帮他起诉平台,主张其未尽到显著提示义务,最终法院判决平台退还一半服务费,并修改格式条款的披露方式,但这起案件耗时5个月,小李身心俱疲。

教训是什么?——天上不会掉馅饼,分期太“轻松”,往往代价最沉重。

《中华人民共和国民法典》第四百九十六条

格式条款提供方应采取合理方式提示对方注意免除或减轻其责任等与对方有重大利害关系的内容,否则该条款不成为合同内容。

《消费者权益保护法》第八条、第二十六条

消费者享有知悉真实情况的权利;经营者不得以格式条款加重消费者责任。

《中国人民银行金融消费者权益保护实施办法》第十三条

银行、支付机构向金融消费者提供金融产品或服务时,应充分披露利率、费用、风险等关键信息。

分期付款本身不是坏事,它是一种金融工具,用得好能缓解资金压力,提升生活品质,但问题出在——大多数人根本不知道自己签的是什么,也不知道钱是怎么算出来的。

作为执业多年的民商事律师,我想告诉你三句话:

真正的理财智慧,不是会不会花钱,而是能不能看穿那些藏在数字背后的规则,下次再有人跟你说“分期免息超划算”,别急着点头,先问一句:“请问,这个‘免息’之外,我还得付多少钱?写进合同了吗?”

一句话:便宜的背后,往往标好了价格,你唯一能做的,就是提前看清楚标签。

—— END ——

分期付款怎么算的?账单看着简单,背后藏着这些坑你踩过吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询关于支付宝逾期的问题,生活中,支付宝已经成为我们日常支付和信贷的重要工具,但偶尔的疏忽可能导致逾期,这不仅影响个人信用,还可能带...

你有没有过这种经历?凌晨两点,手机突然“叮”一声,打开一看是银行发来的短信:“尊敬的客户,您在我行的贷款已逾期,请立即还款,否则将影响您的个人征信。”紧接着第二条、第三条……一连串催收短信像潮水般涌来...

大家好,我是张律师,作为一名从业多年的法律工作者,我经常遇到朋友们因为驾照问题而烦恼不已,想象一下,你正开车赶去一个重要会议,却被交警拦下,一查驾照已经过期了——那种尴尬和紧张,简直让人头皮发麻!我们...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的库里南贷款已连续逾期15天,请立即还款,否则将影响您的征信记录……”那一刻,心跳直接加速,手心冒汗,脑子里全是“...

哎呀,朋友们,今天咱们来聊聊一个挺扎心的话题:网贷逾期了,你还能在哪儿借钱吗?作为一位资深律师,我经常遇到客户因为网贷逾期而焦头烂额,跑来问我:“律师,我网贷还不上,现在急需用钱,还能找谁借啊?”说实...

刷个几千块买了台新手机,销售小姐姐笑眯眯地说:“来办个12期免息吧,每月才几百块,轻松无压力!”你一听,好啊,...

点击复制推广网址:

下载海报: