离婚后多久买房无争议?律师教你避坑指南!

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺现实的话题:离婚后,你想买套新房重新开始生活,但心里总犯嘀咕——到底等多久买房才不会被前配偶找上门来闹纠纷?这事儿听起来简单,其实背后藏着不少法律门...

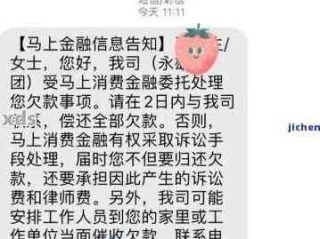

你有没有过这样的经历?某天手机突然“叮”一下,打开一看是条短信:“尊敬的用户,您在我司的贷款已逾期xx天,请立即还款,否则将影响征信并可能采取法律措施。”紧接着第二条、第三条……短短几分钟内,催收短信像潮水般涌来,心跳瞬间加速,手心冒汗。

别急,先深呼吸,作为一名从业十几年的执业律师,我每天都会接到类似咨询:朋友借了网贷、消费贷,甚至只是信用卡分期没还上,结果被短信轰炸得睡不着觉,生怕哪天家门口出现催收人员,或者银行直接起诉。

今天我就用最接地气的方式,给你讲清楚——收到贷款逾期短信后,到底该怎么办?怎么回应才合法又有效?哪些红线绝对不能碰?

很多短信乍一看特别吓人:“即将上报征信”“已移交法务部门”“不排除起诉追究刑事责任”……听着像大事,但你要知道,不是所有威胁都有法律依据。

首先问自己三个问题:

这笔贷款是不是你本人签的?

如果是别人冒用你的身份信息办理的,立刻报警+向平台申诉,这属于身份盗用,你有权拒绝还款。

是否真的逾期了?

查银行流水、贷款合同、还款计划表,有时候系统延迟或自动扣款失败,导致你以为没还,其实已经还了。

短信发送方是谁?持牌机构还是第三方催收?

正规银行、持牌消费金融公司发的信息相对可信;如果是陌生号码、非官方渠道发来的,尤其带链接让你点击还款的,大概率是诈骗或违规催收。

记住一句话:真正的金融机构不会用“马上起诉”“抓你坐牢”这种话术逼你还钱,这种属于软暴力催收,涉嫌违法。

很多人怕和平台联系,觉得越沟通越被动,错!恰恰相反,主动沟通是你掌握主动权的关键一步。

你可以这么做:

我有个客户小李,去年因为创业失败欠了八万块网贷,一开始也是天天被短信轰炸,后来他主动联系平台,提交失业证明,最终谈成了分24期免息还款,现在每个月压力小多了,也没再收到骚扰信息。

关键就在于:你得让对方看到诚意,而不是逃避。

从你收到第一条催收短信开始,每一条都别删!截图保存!连同通话录音一起归档。

为什么这么重要?

因为有些第三方催收公司为了业绩,会干出这些事:

这些行为全都违反《互联网金融个人网络消费信贷贷后催收风控指引》和《民法典》相关规定,一旦发生,你不仅可以投诉到银保监会、人民银行征信管理局,还能依法主张精神损害赔偿。

去年,杭州的王女士因为信用卡逾期90天,被外包催收公司连续发送多条短信,内容包括:“紧急通知:王××长期恶意透支,其家人请督促还款!”更过分的是,这条短信竟群发给了她的同事和母亲。

王女士崩溃了,工作受影响,家庭关系也紧张,她找到我们团队起诉该催收公司侵犯隐私权和名誉权,法院最终判决:催收公司赔偿精神抚慰金5000元,并书面道歉。

判决书中明确指出:“催收行为应限于债务人本人,不得波及无关第三人,更不得以侮辱、恐吓方式施压。”

这个案子告诉我们:即使你真有欠款,也不代表可以被随意羞辱。

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《互联网金融个人网络消费信贷贷后催收风控指引》第十三条

催收过程中不得使用威胁、恐吓、侮辱性语言,不得频繁拨打借款人及其联系人电话,不得向无关第三方披露债务信息。

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限为5年,自不良行为终止之日起计算,超过5年应予删除。

《商业银行信用卡监督管理办法》第七十条

持卡人确有经济困难,可与银行协商达成个性化分期还款协议,最长不超过5年。

说到底,贷款逾期不可怕,可怕的是你在恐慌中做出错误选择——要么破罐子破摔不还,要么被吓得四处借钱填坑,甚至落入“以贷养贷”的深渊。

我想告诉你的是:

✅ 逾期不是犯罪,只是民事违约;

✅ 有困难可以说出来,正规机构愿意谈;

✅ 被骚扰别忍气吞声,法律站在你这边;

✅ 还款要有规划,更要守住底线和尊严。

真正的成熟,不是永远不犯错,而是在犯错之后,依然敢于面对,理性解决。

下次再收到那种让你心惊肉跳的催收短信,不妨把它当成一次提醒:提醒你正视财务状况,也提醒你——无论处境多难,法律永远是你最后一道防线。

我是张律,一个不说套话、只讲干货的执业律师,如果你正在经历类似困扰,欢迎留言,我们一起想办法。

贷款逾期后天天收催收短信?别慌,3步教你合法应对不踩雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺现实的话题:离婚后,你想买套新房重新开始生活,但心里总犯嘀咕——到底等多久买房才不会被前配偶找上门来闹纠纷?这事儿听起来简单,其实背后藏着不少法律门...

你有没有想过,帮朋友“走个账”,或者收笔“过桥资金”,看似人情小事,背后却可能藏着一条通往监狱的路?在现实生活中,很多人对“洗钱”这个词既熟悉又陌生——知道它违法,但总觉得那是电影里毒枭、黑社会才干的...

嗨,大家好!我是李律师,一名从业多年的专业律师,经常处理金融和信用相关案件,今天咱们来聊聊一个很常见但容易被忽略的问题:信用卡逾期,你可能偶尔会忘记还款,或者在账单上看到一些陌生的数字,心里嘀咕“这逾...

你有没有遇到过这种糟心事——辛辛苦苦攒钱,终于把宝马的贷款一分不差地提前结清,满心欢喜以为从此一身轻松,结果几天后手机“叮”一声,跳出一条短信:“您尾号XXXX账户已逾期,请及时还款。” 那一刻...

大家好,我是张律师,一名从业多年的婚姻法律专家,咱们来聊聊一个挺常见却又容易让人困惑的话题:女子离婚后多久能复婚?很多朋友在离婚后,因为感情回温、家庭责任或者其他原因,可能会考虑复婚,但法律上有没有时...

你有没有过这样的经历?某天手机突然“叮”一下,打开一看是条短信:“尊敬的用户,您在我司的贷款已逾期xx天,请立...

点击复制推广网址:

下载海报: