律师证怎么考?零基础能转行吗?考过了就能执业吗?

说实话,这几年找我咨询“律师证怎么考”的人越来越多,有刚毕业的法学生,也有干了十年销售、突然想转行做律师的中年人,还有退休后想圆个“正义梦”的大叔大妈,每次听到这些问题,我都特别理解——毕竟谁年轻时没...

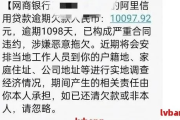

最近不少朋友私信我,说突然收到一条“雅迪贷款逾期”的短信,内容写得特别吓人:“您在雅迪金融的贷款已严重逾期,请立即还款,否则将上报征信并移交法务部门处理!” 配图还附了一张看起来“官方感十足”的截图,连姓名、身份证号后四位都填上了,让人一看就心里发毛。

但问题是——很多人根本没在雅迪办过贷款,也没签过合同,甚至连APP都没下载过,那这到底是怎么回事?是系统误发?身份被盗用?还是典型的诈骗催收套路?

我就以一名执业十年的民商事律师的身份,和大家掏心窝子聊一聊:这种“被贷款”、“被逾期”的短信背后,到底藏着什么猫腻?我们普通人该怎么应对?又有哪些法律武器可以保护自己?

第一步:核实贷款真实性

不要看到“逾期”两个字就心跳加速,你得确认这笔贷款是不是真的存在,建议你立刻做三件事:

真正的金融机构不会只靠一条短信就认定你违约,更不会跳过电话、函件等正式通知程序直接“移交法务”。

第二步:判断是否遭遇“信息泄露+冒名贷款”

如果你确认自己从未申请过贷款,但系统却显示有借款记录,那极有可能是你的身份信息被他人盗用,用于虚假借贷,这种情况在共享电单车、电动车分期市场并不少见。

有人捡到你的身份证复印件,配合人脸识别黑产,注册了雅迪出行账号并申请了“骑行贷”或“购车分期”,而你毫不知情。

这时候,你要立刻向雅迪金融提交异议申诉,要求冻结账户、暂停催收,并申请笔迹鉴定或人脸识别日志调取。

第三步:保留证据,反击不当催收

如果对方继续发威胁短信,上门催收”“贴告示”“爆通讯录”,那你就要注意收集证据了:

这些都能成为日后维权的关键证据。

去年夏天,杭州的李女士收到了一条和你现在看到几乎一模一样的短信:“雅迪贷款逾期87天,即将纳入失信名单”,她吓得整晚睡不着,因为她确实买过一辆雅迪电动车,但全款支付,从没办过分期。

她试着打客服电话,对方一开始坚称“系统显示您签署了电子合同”,直到李女士坚持要查签约IP地址和人脸识别记录,才发现问题出在——某第三方助贷平台在未获授权的情况下,擅自为她开通了“先用后付”服务,并完成了虚拟签约流程。

在律师介入后,雅迪金融关闭了该账户,删除不良记录,并出具了《非本人借贷声明》,更重要的是,涉事助贷公司因违规采集个人信息被监管部门处罚。

这个案子告诉我们:技术不是借口,平台不能用“系统自动签约”来推卸审核责任,只要你没亲自同意,哪怕点了链接、刷了脸,也可能主张合同无效。

根据我国现行法律法规,以下几条是你维权的核心依据:

换句话说,没有你的明确授权,任何所谓的“电子签约”都不具备法律效力,你有权要求平台停止侵权、消除影响、赔偿损失。

朋友们,现代社会的信贷工具越来越便捷,但也越来越容易被滥用,当你收到类似“雅迪贷款逾期”这样的短信时,

真正的债务不可逃避,但虚假的指控必须反击。

不要因为一条来路不明的短信就自我怀疑,更不要在恐慌中转账“结清”,先核实、再沟通、最后依法维权,才是最稳妥的路径。

如果你确定自己被冒名贷款,建议第一时间联系专业律师,启动个人信息侵权诉讼+征信异议修复双轨程序,很多情况下,平台为了规避监管风险,会在律师函发出后迅速撤回数据。

最后送大家一句话:

信用是你一生的资产,但守护它的,从来不是恐惧,而是清醒与勇气。

——本文由执业律师原创撰写,未经授权不得转载,如遇同类问题,可私信咨询,我们将为你定制维权方案。

收到雅迪贷款逾期短信别慌!是催收套路还是真违约?教你三步反制,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说实话,这几年找我咨询“律师证怎么考”的人越来越多,有刚毕业的法学生,也有干了十年销售、突然想转行做律师的中年人,还有退休后想圆个“正义梦”的大叔大妈,每次听到这些问题,我都特别理解——毕竟谁年轻时没...

最近不少朋友私信问我:“律师,我突然收到一条短信,说我某平台的贷款已经严重逾期,再不还款就要‘移交法务’‘影响征信’,甚至‘上门催收’,可我根本没借过这笔钱啊!这到底是咋回事?” 说实话,这类短...

家里亲人是军人,逢年过节想进部队营区探望,结果被门口警卫拦下,说没有“军属证”不能通行?或者孩子上学、老人就医时,明明听说军属有优待政策,却因为拿不出有效证明而错失机会?这时候你才意识到——原来“军属...

你有没有这样的经历——某天手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期XX天,请立即还款,否则将影响征信并可能采取法律措施。”那一刻,心猛地一沉,手心冒汗,脑子里全是“完了完了,...

你有没有过这样的经历——某天手机突然开始“滴滴”响个不停,打开一看,全是银行或网贷平台发来的短信:“您已逾期,请立即还款!”、“系统将上报征信,后果自负!”……一条接一条,像定时炸弹一样炸得人心神不宁...

最近不少朋友私信我,说突然收到一条“雅迪贷款逾期”的短信,内容写得特别吓人:“您在雅迪金融的贷款已严重逾期,请...

点击复制推广网址:

下载海报: