肋骨骨折了,咋判定是不是轻伤?轻伤了又咋地?

肋骨骨折,“轻伤”到底是个啥标准? 咱们得明白,“轻伤”这俩字,在法律上可不是咱们平时说的“哎呀,就轻轻碰了一下,有点疼”那么简单,它是有严格的法律定义和鉴定标准的,咱们国家专门有个《人体损伤程度鉴...

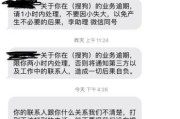

你有没有这样的经历?半夜手机突然“叮”一声,一条短信跳出来:

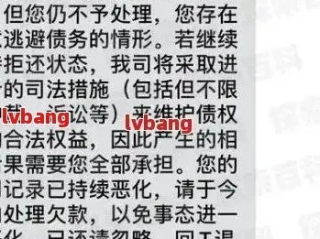

【XX银行】尊敬的客户,您在我行的贷款已连续逾期3期,当前欠款本息合计¥48,620.15元,若未及时处理,将上报央行征信并启动司法程序,详询95XXX或点击链接处理→http://xxx.xxx

心跳瞬间加快——我没逾期啊!最近明明按时还款了,怎么就成“老赖”了?更吓人的是,点开链接,页面长得跟银行官网一模一样,连LOGO都不差。

别急,先深呼吸,这条短信,九成可能是诈骗或第三方催收的“心理施压术”,不是真正的银行通知,我就以一名执业十年的金融法律律师的身份,手把手教你——如何一眼识别真假逾期短信,避免被误导、被恐吓,甚至被套路掉钱。

首先明确一点:正规银行发送的贷款逾期提醒,从不通过短信附链接的方式让你“立即还款”!

这是铁律,为什么?

因为一旦你点击链接,极可能进入钓鱼网站,输入银行卡号、密码、验证码后,账户里的钱就被转走了,这不是危言耸听,而是我们律所去年代理的十几起案件中,最常见的诈骗路径。

辨别真假,记住五个“不”:

也有可能你确实忘了还款,或者临时资金紧张导致逾期,这时候,正确的应对方式比焦虑更重要。

第一步:立刻打银行官方客服电话核实(官网查,别信短信里的号码)。

第二步:确认是否真逾期,如果是,问清:

第三步:尽快补缴,保留还款凭证,如果只是短期逾期(如1-30天),多数银行不会立刻上征信,主动沟通可争取“宽限期”。

第四步:若已被上报征信,可向人民银行征信中心提出异议申请,说明非恶意逾期,部分情况可申请“征信修复”。

我曾代理过一个真实案例:李女士,35岁,公务员,有一笔房贷,某天她收到一条“建设银行”发来的逾期短信,说她逾期90天,即将被起诉。

她吓得不行,点进链接,页面和建行官网几乎一样,她按提示输入了银行卡号、身份证、手机号,还把收到的验证码填了进去。

结果——卡里12万存款,5分钟内被分三笔转走。

我们介入后发现:那条短信是伪基站伪造的,链接指向一个高仿网站,而银行从未给她发过任何信息。

我们通过警方追回部分资金,但过程耗时半年,李女士精神几近崩溃。

这个案子让我深刻意识到:普通人面对“权威语气+紧迫感”的组合攻击,防备心会瞬间瓦解,而法律能做的,不只是事后维权,更要事前预警。

根据《民法典》第一千零三十四条:

自然人的个人信息受法律保护,任何组织或个人不得非法收集、使用、加工、传输他人个人信息。

《网络安全法》第四十四条规定:

任何个人和组织不得窃取或者以其他非法方式获取个人信息,不得非法出售或者非法向他人提供个人信息。

《商业银行信用卡监督管理办法》第三十九条明确:

发卡银行不得对催收过程中的不当行为放任不管,第三方催收机构若存在恐吓、骚扰行为,银行需承担管理责任。

这意味着——

你不仅有权拒绝非法催收,还可以对冒充银行、盗用信息的行为追究法律责任。

面对“贷款逾期”短信,最大的敌人不是债务本身,而是恐慌。

记住三句话:

如果你不确定短信真假,截图保存,直接拨打银行官方客服核实,宁可多花两分钟,也不要拿一辈子的积蓄去赌一条短信的真实性。

作为律师,我见过太多人因为一时慌乱,掉进精心设计的陷阱,而真正的法律智慧,不在于懂多少条文,而在于——

在情绪失控的瞬间,依然能保持清醒的判断力。

你不是一个人在面对压力。

只要方法对,每一步都能走得稳。

温馨提示:如果你正面临贷款纠纷、催收困扰,或怀疑遭遇诈骗,请保留证据,第一时间咨询专业律师,法律,永远是你最坚实的后盾。

收到贷款逾期短信别慌!是催收套路还是真违约?一招教你识破真假,守住征信和钱包,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 肋骨骨折,“轻伤”到底是个啥标准? 咱们得明白,“轻伤”这俩字,在法律上可不是咱们平时说的“哎呀,就轻轻碰了一下,有点疼”那么简单,它是有严格的法律定义和鉴定标准的,咱们国家专门有个《人体损伤程度鉴...

某天手机突然“叮”一声,跳出一条来自银行的短信:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信……”那一刻,心跳漏了一拍,手心冒汗,脑子里全是“完了完了,征信要黑了”。 别急,先深呼吸...

嘿,说起打架,咱都知道不是啥光彩事儿,酒桌上一句话不对付,球场上一个小动作,甚至走路不小心碰了一下,都可能让火气上来,拳头就挥出去了,但您知道吗?这一拳一脚下去,后果可能远超您的想象。 咱们先掰扯清...

早上赶着上班,心里默念“今天不限我”,结果刚拐上主路,眼前突然闪出一个电子眼——咔!下一秒手机弹出提示:“您于XX路段违反尾号限行规定”,那一刻,心凉半截,钱包隐隐作痛。 别慌,这种情况其实很多人都...

“我借了点钱给熟人,本来想着帮一把,结果对方逾期不还,催收短信居然一个接一个发到我手机上!连家人都被骚扰……这算怎么回事?”听完这些话,我心里挺不是滋味,咱们出于情分借钱,结果不仅钱要不回来,还被当成...

你有没有这样的经历?半夜手机突然“叮”一声,一条短信跳出来: 【XX银行】尊敬的客户,您在我行的贷款已连...

点击复制推广网址:

下载海报: