军属证怎么办理?家属身份如何认定?错过申请时间还能补办吗?

家里亲人是军人,逢年过节想进部队营区探望,结果被门口警卫拦下,说没有“军属证”不能通行?或者孩子上学、老人就医时,明明听说军属有优待政策,却因为拿不出有效证明而错失机会?这时候你才意识到——原来“军属...

最近不少朋友私信问我:“律师,我突然收到一条短信,说我某平台的贷款已经严重逾期,再不还款就要‘移交法务’‘影响征信’,甚至‘上门催收’,可我根本没借过这笔钱啊!这到底是咋回事?”

说实话,这类短信我见得太多了,它像一把无形的小锤,轻轻敲在你心头——不是因为真欠了钱,而是那种突如其来的恐慌感,让你一瞬间怀疑自己是不是记错了、漏掉了什么重要信息,我就用大白话,带你把这件事从头到尾掰扯清楚。

咱们得搞明白:你收到的这条“贷款逾期”短信,到底是不是真的?

真实情况分三种:

真逾期——你确实借了钱,忘了还,或者卡里余额不足自动扣款失败,这种情况下,正规金融机构(比如银行、持牌消费金融公司)会通过官方渠道通知你,一般会有明确的借款编号、还款金额、截止日期,而且不会用“立即查封”“马上起诉”这种恐吓性语言。

信息延迟或系统误判——有时候你还了款,但系统还没同步;或者第三方支付渠道出问题导致扣款失败,这时候平台可能会发提醒短信,但通常语气中性,您的本期账单尚未结清,请及时处理”。

最危险的:诈骗短信!

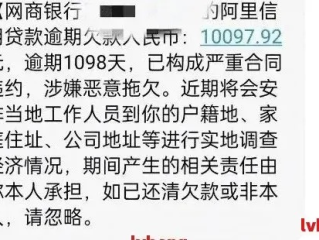

这类短信往往伪装成“某某金融”“信用中心”“银监会合作机构”,内容极具压迫感:“您名下贷款已逾期90天,即将上报央行征信!”“如不立即处理,将依法冻结账户并追究刑事责任!”

更狠的是,短信里还会附一个链接,写着“点击查询详情”或“一键还款”,一旦你点进去,轻则泄露个人信息,重则银行卡里的钱被转走。

记住一句话:正规机构从不通过短信链接催收,更不会要求你“立刻扫码还款”。

别慌,来跟我做三个动作:

✅第一步:查官方渠道

打开你常用的银行App、支付宝、微信支付、京东金融等平台,直接登录查看自己的借贷记录和还款状态,不要相信短信里的任何信息,只认你自己亲眼看到的数据。

✅第二步:看发送号码

真正的银行或金融机构短信,通常是带签名的短号码,招商银行】、【建设银行信用卡】,而诈骗短信往往是+852、170/171开头的虚拟号,或者乱七八糟的一长串数字。

✅第三步:绝不点击链接、绝不回复验证码

哪怕你觉得“万一真是我的呢”,也千万别点!正确的做法是:拨打该机构官方客服电话(官网查!别信短信里的号码),主动核实。

如果你确认自己根本没有这笔贷款,那基本可以断定——这是冒名顶替或身份信息被盗用的结果。

去年夏天,杭州的李女士收到一条短信:“您在‘XX贷’平台借款6万元,已逾期47天,请立即还款,否则将影响子女教育及购房资格。”短信末尾还有一个链接。

李女士吓得不行,因为她最近正准备给孩子办入学,生怕征信出问题,她点了链接,页面看起来特别像某个知名网贷平台,输入身份证和银行卡后,系统提示“需验证资金流水”,让她往指定账户转账5000元做“信用测试”。

幸好她最后一刻想起要问问儿子,结果发现——根本没这回事,报警后警方调查发现,这是一个伪造的钓鱼网站,专门针对中老年人设计,利用焦虑心理实施精准诈骗。

更可怕的是,后续查实发现,有人用李女士早年遗失的身份证复印件,在非正规平台申请了贷款,也就是说,她不仅是被骚扰,还可能背上了“被贷款”的黑锅。

根据我国《民法典》第一千零一十四条明确规定:任何组织或者个人不得以盗用、假冒等方式侵害他人的姓名权或者名称权。

《个人信息保护法》第十条指出:不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

如果有人冒用你的身份信息办理贷款,属于严重的民事侵权行为,情节严重的还可能触犯《刑法》第二百八十条之一的“盗用身份证件罪”,最高可处拘役或管制,并处罚金。

《征信业管理条例》第十二条也赋予你每年两次免费查询本人信用报告的权利,发现异常记录,有权提出异议并要求更正。

面对“贷款逾期”短信,情绪最容易失控,但我想告诉你:慌张解决不了问题,知识才是铠甲。

我的建议很明确:

最后送大家一句我常说的话:在这个信息泛滥的时代,最大的安全感,来自于你知道自己拥有什么权利,以及如何捍卫它。

别让一条短信扰乱生活节奏,你是谁,由你自己说了算。

收到贷款逾期短信别慌!是真是假?一招教你识破套路、化解危机,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 家里亲人是军人,逢年过节想进部队营区探望,结果被门口警卫拦下,说没有“军属证”不能通行?或者孩子上学、老人就医时,明明听说军属有优待政策,却因为拿不出有效证明而错失机会?这时候你才意识到——原来“军属...

你有没有这样的经历——某天手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期XX天,请立即还款,否则将影响征信并可能采取法律措施。”那一刻,心猛地一沉,手心冒汗,脑子里全是“完了完了,...

你有没有过这样的经历——某天手机突然开始“滴滴”响个不停,打开一看,全是银行或网贷平台发来的短信:“您已逾期,请立即还款!”、“系统将上报征信,后果自负!”……一条接一条,像定时炸弹一样炸得人心神不宁...

深夜开车回家,一辆车歪歪扭扭地从对面冲过来,差点撞上你;或者朋友喝得满脸通红还要执意开车走人;又或者小区门口总有人醉醺醺地发动车子,发出刺耳的轰鸣声……那一刻,你心里是不是闪过一个念头:“要不要举报他...

最近不少朋友私信问我:“律师,我突然收到一条短信,说我某平台的贷款已经严重逾期,再不还款就要‘移交法务’‘影响...

点击复制推广网址:

下载海报: