逾期申诉在哪里?手把手教你化解信用危机!

嘿,朋友们,我是你们的老朋友,一名在金融法律领域摸爬滚打多年的律师,咱们来聊聊一个让人头疼的话题——逾期申诉,你是不是曾经因为信用卡或贷款逾期,被银行追着跑,心里慌得不行?别担心,我来帮你一步步理清思...

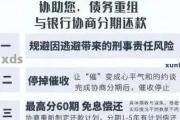

你有没有过这样的经历——信用卡还好端端用着,突然额度被砍了一半;或者房贷、消费贷一时周转不开,晚还了几天,手机就开始疯狂收到“再不还钱就上门催收”“已移交法务部门”“影响子女征信”的恐吓短信?

别急,今天咱们不聊怎么提额、怎么省钱,而是来聊聊一个更现实、更扎心的问题:当你真的因为生活压力导致贷款逾期,却遭遇短信威胁甚至精神压迫时,该怎么办?

我是个干了十几年民商事和金融纠纷的律师,见过太多人因为一条条看似“正规”的催收短信吓得睡不着觉,有人甚至被逼得东躲西藏,连工作都丢了,但我想告诉你一句掏心窝子的话:不是所有“看起来像法律手段”的威胁,都是合法的,很多所谓的“警告”,其实早已经踩了红线。

我们得学会分辨——什么叫做“合法催收”?什么又是“违法威胁”?

举几个常见的例子:

这些话听着吓人,但99%都是违规操作!

根据监管规定,催收机构可以提醒你还款、告知逾期后果,但绝对不能骚扰、侮辱、诽谤、威胁你或你的家人,也不能泄露你的个人信息,更别说拿孩子、老人、单位做要挟了——这已经不是道德问题,是违法行为。

我常跟客户说一句话:“你可以欠钱,但不该被当成罪犯对待。”

如果你正面临这种情况,记住下面这三步,既保护自己,也不激化矛盾:

收到威胁短信?千万别删!

截图、录屏、保留原始记录,包括发送号码、时间、内容,如果是电话骚扰,记得录音(提前开启录音功能,国内法律允许单方录音作为证据)。

这些将来可能就是你维权的关键证据。

不要沉默,也不要对骂,你可以通过短信或书面方式回复一句:“本人知悉存在逾期债务,正在积极筹措还款,请贵方依法合规催收,停止一切骚扰、威胁行为,如继续侵权,将依法追究责任。”

这句话不卑不亢,既承认债务存在,也划清底线,很多催收公司看到你“懂法”,反而会收敛。

如果对方仍不停止,直接向三个地方投诉:

合法的债务催收从不怕监督,怕监督的,往往心里有鬼。

去年我代理过一个案子,当事人李女士因疫情失业,信用卡逾期4个月,某第三方催收公司不仅天天打她电话,还把她欠款信息群发给她的同事、亲戚,甚至发到家庭微信群里,配文“老赖在此”。

她一度焦虑到住院,后来找到我们提起人格权侵害诉讼,法院最终认定:催收方侵犯了李女士的隐私权、名誉权,判决赔偿精神损害抚慰金5万元,并公开道歉。

这个案子的意义在于:法律不会因为你是“欠钱的人”就剥夺你作为公民的基本尊严。

最后我想说点心里话。

在这个高负债时代,谁还没个手头紧的时候?逾期不代表人品有问题,更不该成为被羞辱的理由。

真正的文明社会,不是看你怎么对待“守信者”,而是看你如何对待“暂时跌倒的人”。

如果你正在经历催收困扰,

✅ 承认债务不等于任人宰割

✅ 拖延解决不如主动沟通

✅ 面对威胁,法律永远是你最硬的底气

你可以慢一点还钱,但绝不能被逼着跪着做人。

我是张律,一个总站在普通人这边的律师,下次我们聊聊:逾期之后,如何与银行协商个性化分期,真正走出债务泥潭。

别忘了,天没塌,日子还在继续,你值得一次重新开始的机会。

嘿,朋友们,我是你们的老朋友,一名在金融法律领域摸爬滚打多年的律师,咱们来聊聊一个让人头疼的话题——逾期申诉,你是不是曾经因为信用卡或贷款逾期,被银行追着跑,心里慌得不行?别担心,我来帮你一步步理清思...

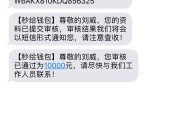

你有没有突然收到过这样的短信? 【XX银行】尊敬的客户,您在我行申请的贷款已严重逾期,请立即登录 https://xxxxx.com 处理,否则将上报征信并追究法律责任! 短信来得猝不...

大家好,我是张律师,作为一名从业多年的离婚案件专业律师,我经常在咨询中听到这样的问题:“离婚后财产多久可以分完?”这个问题看似简单,实则牵涉到法律程序、情感纠葛和实际生活中的种种变数,我就用口语化的方...

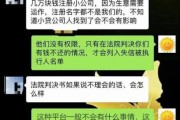

你有没有过这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施。” 那一刻,心跳加速,手心冒汗——可我记得我按时还了啊?还...

嘿,朋友们,我是你们的老朋友张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题:逾期贷款,你是不是曾经因为各种原因,比如工作变动、家庭开支突然增加,导致贷款逾期了?然后心里就开始打鼓:这下可怎么办?还...

你有没有过这样的经历——信用卡还好端端用着,突然额度被砍了一半;或者房贷、消费贷一时周转不开,晚还了几天,手机...

点击复制推广网址:

下载海报: