车检逾期了怎么办?去哪里处理?

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很常见但又容易被忽略的问题:车检逾期了怎么办?尤其是去哪里处理?别小看这事儿,它可能带来罚款、扣分甚至更严重的法律后果,作为车主,咱们得提...

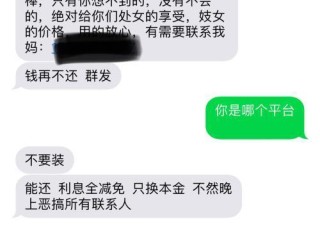

你有没有过这样的经历?半夜手机突然“叮叮叮”响个不停,全是银行或网贷平台发来的催收短信:“您已逾期,请立即还款,否则将采取法律措施!”更吓人的是,某天家门口突然出现几个陌生人,自称是“某某金融公司工作人员”,说要“了解情况”——那一刻,心跳骤停,手心冒汗,整个人都懵了。

别急,我懂你心里的慌,作为从业十几年的执业律师,我见过太多因为一时经济困难陷入逾期困境的人,他们不是不想还,而是真的暂时还不上,可面对铺天盖地的催收攻势,很多人被吓得六神无主,甚至做出错误决定:借新还旧、卖房卖车、向亲友哭诉……最后越陷越深。

我想用最接地气的方式,跟你聊聊:当贷款逾期后遭遇短信轰炸、上门催收,你到底该怎么办?哪些是合法的?哪些是违法的?怎么保护自己?又该如何争取喘息空间?

首先划重点:催收本身不违法,但方式必须合法。

根据我国《民法典》和《个人信息保护法》,债权人(比如银行、持牌消费金融公司)确实有权追讨债务,但他们必须通过合法手段进行,也就是说:

现实中,很多所谓的“催收员”其实是外包第三方机构的人,素质参差不齐,有些人为了业绩,动不动就打电话到你单位、发威胁信息,甚至扬言“明天就法院见”,这些,90%都是虚张声势!

记住一句话:只要没收到法院传票,你就还有时间和空间去协商解决。

拿出纸笔(或者打开手机备忘录),把所有逾期的贷款列出来:

这一步看似简单,却是扭转局势的关键,只有清楚自己的“负债地图”,才能有针对性地谈判。

很多人怕接催收电话,其实大可不必躲,相反,你应该主动出击。

直接打官方客服电话,说明你并非恶意拖欠,而是目前收入不稳定,希望申请“个性化分期”或“展期还款”,现在很多银行和正规平台都有这类政策,尤其是针对受疫情影响、失业、重大疾病等情况。

举个例子:小王因公司裁员断了收入,信用卡和网贷共欠8万,连续三个月未还,他没有逃避,而是主动联系每家机构,提交失业证明,最终和三家平台达成协议:本金分36期还,期间暂停催收、不上报征信新增逾期记录。

你看,沟通比沉默有用得多。

如果对方频繁在凌晨打电话、发侮辱性短信、到你家门口拍门录像、甚至联系你父母施压——这些都是典型的违法行为!

这时候你要做三件事:

你有尊严,也有法律撑腰。

去年夏天,杭州的李女士因为创业失败导致房贷断供两个月,某天下午,两名男子身穿黑色西装,拿着文件夹敲她家门,自称是“银行委派人员”,要求她“三天内还清欠款,否则房产将被查封”。

李女士吓得整晚睡不着,差点打算把房子低价转卖,但她第二天冷静下来,想起之前看过我的普法视频,于是做了三件事:

结果查明:这两人是一家催收外包公司的员工,未经授权擅自上门,已被警方训诫,公司也被金融监管部门处罚。

后来,李女士与银行协商成功,办理了6个月的还款宽限期,终于缓过一口气。

这个案子告诉我们:恐惧源于未知,而知识就是最好的盾牌。

朋友们,贷款逾期不可怕,可怕的是你在恐慌中失去判断力,真正的强者,不是从不跌倒,而是跌倒后知道如何体面地站起来。

面对催收,你要记住: ✅ 债务该还,但人格不能丢; ✅ 可以协商,但底线不能破; ✅ 要守信用,也要懂法律。

这个世界不会因为一次逾期就否定你的人生价值,只要你愿意面对、理性应对,大多数问题都能找到出路。

如果你正处在这样的困境中,请不要独自硬扛,找个专业的法律顾问聊一聊,或许一句话,就能帮你拨开迷雾。

毕竟,法律不只是冰冷的条文,它更是普通人手中最温柔也最有力的武器。

本文由执业律师原创撰写,旨在普及法律常识,不构成具体法律意见,如遇复杂情况,请及时咨询专业律师或拨打12348法律援助热线。

贷款逾期后短信轰炸、上门催收?别慌,3招教你合法应对,守住底线!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很常见但又容易被忽略的问题:车检逾期了怎么办?尤其是去哪里处理?别小看这事儿,它可能带来罚款、扣分甚至更严重的法律后果,作为车主,咱们得提...

你有没有过这样的经历——毕业后忙着找工作、搬新家、适应社会节奏,结果某天突然收到一条短信:“您已逾期,请尽快还款”,那一刻心里咯噔一下,脑袋里飞速回放:我什么时候借的款?怎么就逾期了? 这事儿在助学...

生活嘛,难免磕磕碰碰,有时候跟人起个冲突,或者自己不小心摔了一跤,导致身上受了点伤,去医院一检查,医生说“没大事,轻伤”,听到“轻伤”这俩字,有些人可能就松了口气,觉得“嗨,小伤而已,养养就好了”,但...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺有意思的话题——逾期仓库,你可能在网络上或生活中听说过这个词,心里琢磨着:“逾期仓库到底在哪里买?是不是能淘到便宜货?”没错,作为一位从业多年的律师,我经常...

现在啊,谁不想在网上开个店?刷个短视频,别人直播三小时卖断货,自己坐办公室敲一天PPT还被领导批,于是很多人一拍脑袋:“我也干!”——注册个平台账号,上几张图,写几句“全网最低”,店就算开张了,可问题...

你有没有过这样的经历?半夜手机突然“叮叮叮”响个不停,全是银行或网贷平台发来的催收短信:“您已逾期,请立即还款...

点击复制推广网址:

下载海报: