逾期了怎么办?哪里咨询律师最靠谱?

嘿,朋友们!今天咱们来聊聊一个挺常见但让人头疼的话题——逾期了怎么办?尤其是当你突然发现自己信用卡、贷款或者其他债务逾期了,心里肯定慌得不行,别急,我是你们的老朋友,一名资深律师,平时处理过不少这类案...

你有没有过这种经历——

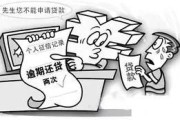

半夜手机“叮”一声,睁开眼一看,又是银行发来的“紧急通知”:“您已严重逾期,请立即还款,否则将上报征信、采取法律措施!”

紧接着,第三方催收的短信也来了:“再不还钱,我们就要联系您家人了!”“法院传票马上送达,请注意查收!”

一条接一条,像连环炮似的炸得人心神不宁。

有人吓得连夜凑钱,有人崩溃大哭,甚至还有人被逼到借网贷填坑,越陷越深。

但我想告诉你:不是所有催收短信都合法,也不是每条“警告”都必须照单全收。

我就以一个从业十几年的律师视角,带你拆解这些“贷款逾期纠纷短信”的底层逻辑,教你在情绪风暴中冷静下来,用法律武器保护自己。

很多人一看到“上报征信”“起诉”“冻结账户”这几个字就慌了,觉得天要塌了。

可现实是——很多短信内容,根本就是夸大其词,甚至涉嫌违法。

举个常见套路:

你信用卡逾期3个月,本金欠1.5万。

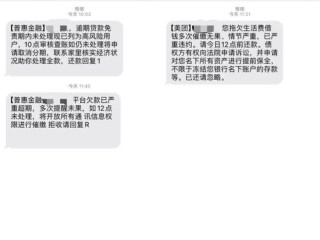

银行委托的第三方催收公司开始轮番轰炸,短信里写:“已移交法务部门,即将提起诉讼,执行名下所有资产。”

听着吓人吧?但真相可能是:

他们连正式起诉状都没递进法院,所谓的“法务”只是话术团队;

你说的“执行资产”,前提是判决生效+申请强制执行,哪有这么快?

记住一句话:催收的本质是施压,而不是告知事实。

他们的目标不是让你理解法律后果,而是让你在恐慌中赶紧打钱。

面对逾期催收短信,我总结了一套实战三步法,亲测有效:

收到任何催收短信,第一时间截图!包括时间、号码、内容。

如果是陌生号码群发,可以去工信部网站查询是否备案合规催收号段。

这些截图将来可能成为你维权的关键证据——比如对方威胁恐吓、泄露隐私、骚扰亲友等。

重点来了:根据监管规定,第三方催收机构不得以国家机关名义恐吓债务人,也不得频繁骚扰或向无关第三人透露债务信息。

如果你确实暂时无力全额还款,不要沉默,也不要骂回去。

建议通过邮寄或邮件方式,向银行发送一份《个人还款说明函》,表明:

这一招非常关键——它能证明你有还款意愿,也为后续谈判留出空间,一旦对方继续骚扰,你就有了投诉和索赔的依据。

去年我代理过一个案子,当事人小林因为疫情失业,信用卡逾期8个月。

期间收到上百条催收短信,最离谱的一条写着:“已通知户籍地村委会张贴公告,督促家属代偿。”

结果呢?村委会真收到了陌生电话询问他家情况。

小林父母气得住院,他自己也被单位同事议论。

我们调取了全部短信记录,发现该催收公司使用非备案号码,且多次冒充司法机关口吻施压。

法院认定其构成侵犯人格权与隐私权,判决赔偿精神损害抚慰金8000元,并公开道歉。

这个案子让我深刻意识到:法律从来不保护躺在权利上睡觉的人,但只要你敢站出来,它一定为你撑腰。

根据我国现行法律法规,以下行为均属违法:

换句话说——

哪怕你真的欠钱,对方也不能突破人性与法律的底线来“逼你还钱”。

最后我想说点心里话:

逾期不可怕,可怕的是你在恐惧中失去了判断力。

很多人宁愿咬牙借钱还贷,也不敢去跟银行谈协商,更不敢对违法行为说“不”。

但你要明白:

诚信履约是义务,但尊严和安宁同样是权利。

你可以暂时经济困难,但不能因此被当成“猎物”围猎。

面对催收短信,请记住三个关键词:

👉冷静—— 别被情绪牵着走;

👉留证—— 让每一条违法信息都留下痕迹;

👉反击—— 用法律说话,比跪着求饶更有力量。

真正的成熟,不是永远不犯错,而是在跌倒后,依然知道如何体面地站起来。

你不必完美,但一定要清醒。

本文由执业律师原创撰写,旨在普及法律常识,不构成个案法律建议,如遇具体纠纷,请及时咨询专业律师。

逾期被短信轰炸?别慌!教你三步反制催收套路,守住底线不背锅,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们!今天咱们来聊聊一个挺常见但让人头疼的话题——逾期了怎么办?尤其是当你突然发现自己信用卡、贷款或者其他债务逾期了,心里肯定慌得不行,别急,我是你们的老朋友,一名资深律师,平时处理过不少这类案...

(一)文章内容 大伙儿好啊,我是你们的律师朋友,今天咱们不聊那些惊天动地的大案要案,就说说咱们生活中可能遇到的一种意外——踩踏事故,您别觉得踩踏离咱们远,像什么大型活动、节假日的热门景点、早晚高峰的...

你是不是也经常刷到别人晒“今天又赚了五千”、“这波行情我全仓杀进”,心里痒痒的,跃跃欲试想炒股?可一打开手机应用商店,五花八门的券商APP看得眼花缭乱,注册开户流程更是让人一头雾水:到底该选哪家?要不...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:在58金融这类平台上借款后,如果一不小心逾期了,该去哪里还款?逾期后又该怎么补救?别急,我会用通俗易懂的方式,一步步帮大家理清思路,...

年底对账时发现发票不够用,心里一急,随手从朋友公司“借”了几张发票填上;或者为了冲业绩、平账目,把上个月的发票重新“抄”一遍录入系统?听起来好像只是“技术性处理”,可实际上,这一笔“抄税”的操作,可能...

你有没有过这种经历—— 半夜手机“叮”一声,睁开眼一看,又是银行发来的“紧急通知”:“您已严重逾期,请立即还...

点击复制推广网址:

下载海报: