逾期多去哪里借钱?律师教你避开陷阱,保护权益!

大家好,我是你们的律师朋友,今天咱们来聊聊一个挺现实的问题:当你信用卡或者贷款逾期了,手头紧,该去哪里借钱?别慌,这可不是随便找个地方就能解决的,逾期后借钱,看似是救急,实际上可能埋下更大的隐患,作为...

咱们谁还没个手头紧的时候?工资卡余额告急,账单日却准时到来,看着那串红色数字,心里咯噔一下——这月的信用卡,怕是真还不上了,这时候很多人第一反应是“拖一拖”,但你知道吗?硬扛不还,后果可不只是催收电话那么简单,轻则罚息暴增,重则影响征信,甚至被银行起诉。

但别慌!其实银行早就留了条“后路”给你——申请延期还款,这不是什么灰色操作,而是银行正规的协商机制之一,今天我就用大白话,手把手教你:在资金紧张时,如何合法合规地申请延期还款,既能缓解压力,又不伤征信、不留案底。

先划重点:延期还款 ≠ 最低还款 ≠ 分期付款。

这才是真正意义上的“喘息机会”。

不是你想延就能延的,银行也不是慈善机构,根据我的实务经验,以下几种情况更容易获批:

记住一句话:越早沟通,成功率越高,等收到律师函再联系,黄花菜都凉了。

我帮不少客户处理过这类问题,总结出一套“高通过率”流程,分享给你:

第一步:整理材料

准备好身份证、收入证明(如工资流水、失业证明)、负债清单(其他贷款、信用卡账单)、医疗单据等能证明你“确实困难”的证据。

第二步:主动联系银行客服

打官方客服电话,说清楚你要“申请个性化分期”或“协商还款”,别只说“还不上”,要专业表达:“因个人经济状况变化,申请停息挂账,希望分期偿还。”

第三步:转接“信用卡协商部门”

普通客服没权限,必须让其转接至“逾期协商专员”或“债务重组部门”,这个环节别怕麻烦,坚持要求转接。

第四步:提交书面申请

有些银行要求你填写《个性化分期还款协议申请书》,并附上证明材料,建议通过邮寄或银行APP上传,保留凭证。

第五步:等待审核,签订协议

银行一般会在7-15个工作日内回复,一旦通过,会签一份正式协议,明确分期期数、是否停息、每月还款金额等。一定要保存好协议!

我去年接过一个案子,当事人小李,28岁,程序员,公司裁员后半年没找到工作,三张信用卡累计欠款9万多,最低还款都快付不起了,眼看就要逾期。

他一开始想“破罐子破摔”,后来经朋友介绍找到我,我们帮他整理了裁员通知书、失业登记证明、家庭开支明细,主动联系三家银行申请个性化分期。

结果呢?

现在小李已经重新上班,按协议正常还款,征信没有新增不良记录,生活重回正轨。

你看,主动沟通,真的能“化险为夷”。

根据《商业银行信用卡监督管理办法》第七十条规定:

“在特殊情况下,确认信用卡持卡人无力偿还全部欠款且有还款意愿的,发卡银行可与持卡人平等协商,达成个性化分期还款协议,协议最长期限不得超过5年。”

这条法规就是你申请延期还款的“尚方宝剑”,银行不能随意拒绝,只要符合条件,你就有权要求协商。

最后我想说几句掏心窝的话:

信用卡不是洪水猛兽,它本质是个工具,用得好,它是你的财务杠杆;用不好,它可能压垮你,但无论欠了多少,逃避永远不是答案。

真正聪明的人,是在危机刚露苗头时就主动出击,延期还款不是“赖账”,而是在法律框架内,争取一次重新呼吸的机会。

记住三个关键词:主动沟通、证据充分、依法维权,你不是一个人在战斗,银行有义务倾听,法律有条款保护。

如果你正站在悬崖边,请别跳下去——先打个电话,写封申请,给自己一条向上的梯子。

生活总有波澜,但只要你愿意面对,总会有光透进来。

信用卡还不上怎么办?延期还款怎么申请才不伤征信?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的律师朋友,今天咱们来聊聊一个挺现实的问题:当你信用卡或者贷款逾期了,手头紧,该去哪里借钱?别慌,这可不是随便找个地方就能解决的,逾期后借钱,看似是救急,实际上可能埋下更大的隐患,作为...

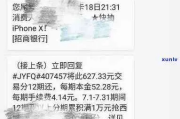

你有没有突然在深夜收到一条短信:“尊敬的客户,您在我行的贷款已严重逾期,请立即还款,否则将影响征信并启动司法程序!” 心跳是不是瞬间加速?手心开始冒汗?点开链接想看看详情,又怕中了钓鱼网站……...

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到类似的咨询:“张律师,我结婚后发现对方是骗婚的,心里特别难受,到底要等多久才能离婚啊?”我就用通俗易懂的方式,和大家聊聊这个话题,骗婚,就...

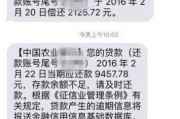

最近收到一条短信,开头是“尊敬的客户,您在中联重科融资租赁项下的吊车贷款已连续逾期,请立即还款以免影响征信……”,你是不是心里“咯噔”一下?手心冒汗、心跳加速,脑子里瞬间闪过一堆问题:我真逾期了吗?会...

收到“逾期”短信别慌!是真欠款还是平台套路?教你三招识破真相,保护征信不踩坑 你有没有过这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的用户,您在XX贷平台的借款已逾期,请立即还款,否则将影...

咱们谁还没个手头紧的时候?工资卡余额告急,账单日却准时到来,看着那串红色数字,心里咯噔一下——这月的信用卡,怕...

点击复制推广网址:

下载海报: