保底工资怎么算?你以为签了合同就稳了?别被底薪两个字骗了!

你有没有过这样的经历?面试时HR笑眯眯地说:“我们这底薪5000,五险一金齐全,绩效另算。”你一听,心里盘算着:好家伙,就算不出单,每月也有五千打底,稳了!结果入职半年,每个月工资条上赫然写着“应发工...

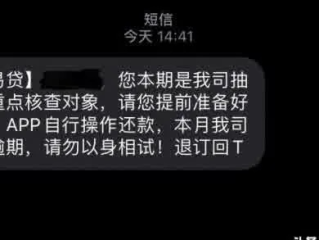

最近不少朋友私信我,说突然收到一条短信:“您为他人提供的担保贷款已逾期,请尽快处理,否则将影响您的征信。” 一瞬间心跳加速,冷汗直冒——我啥时候给别人担保了?怎么一点印象都没有?这到底是银行系统出错,还是有人冒用我的身份?更吓人的是,会不会莫名其妙背上几十万的债?

今天我就来帮你把这件事掰开揉碎讲清楚,作为执业十几年的律师,我见过太多因为一条短信引发的家庭纠纷、信用危机,甚至被骗子钻了空子,别急着打客服、别急着转账,先听我说完这几点。

首先得明白一个关键点:正规金融机构在涉及担保责任或逾期催收时,绝不会只靠一条短信就定性问题。

你收到的这条短信,可能是以下几种情况:

怎么辨别真假?记住三步走:

很多人不知道,担保不是“帮忙签字”那么简单,它意味着你和借款人承担的是“连带责任”。

什么意思?就是银行可以跳过借款人,直接找你要钱,哪怕对方一分钱不还,只要你签了字,法律上你就得兜底。

如果你确认自己确实做了担保,现在对方逾期了,建议立刻行动:

去年我代理过一个案子,当事人李女士收到一条“您为配偶张某担保的50万元经营贷已逾期”的短信,她当场懵了——她根本不知道这笔贷款的存在,离婚都三年了!

我们第一时间调取了她的征信报告,发现确有一笔担保记录,签署文件上的签名也疑似伪造,经过笔迹鉴定和银行流水追踪,最终查明是前夫在离婚前伪造她的签名办理了贷款。

法院最终判决:因担保合同上的签名非本人所签,且无事后追认,担保无效,李女士无需承担责任,但整个过程耗时8个月,精神压力巨大。

这个案子提醒所有人:担保不是儿戏,哪怕是对最亲近的人,也要亲自核实、亲自签字、亲自留痕。

根据《中华人民共和国民法典》相关规定:

最后再强调一遍:

别怕一条短信,但别忽视一条短信。

它是提醒,是预警,也可能是陷阱。

保持清醒,用法律武器保护自己,

你的信用,值得被认真对待。

我是张律,一个总在深夜回复咨询的律师。

如果你也有类似困扰,欢迎留言,咱们一起拆招。

你有没有过这样的经历?面试时HR笑眯眯地说:“我们这底薪5000,五险一金齐全,绩效另算。”你一听,心里盘算着:好家伙,就算不出单,每月也有五千打底,稳了!结果入职半年,每个月工资条上赫然写着“应发工...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很多人关心的话题:夫妻离婚后,房子要多久才能分割清楚?这个问题看似简单,实则牵涉到法律程序、情感因素和实际生活安排,处理不当很容易引发纠纷...

咱们得明白,“轻伤二级”不是咱们老百姓嘴里说的“小伤”、“皮外伤”,这可是有严格法律界定的,是《人体损伤程度鉴定标准》里明确规定的,简单说,它比“轻微伤”重,但又没到“重伤”那么吓人,骨折了(不是粉碎...

半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响征信并可能采取法律措施。”那一刻,心跳加速、手心冒汗,脑子里全是“完了,这下怎么办?” 别急...

大家好,我是张律师,从业十几年了,处理过不少离婚相关的股权纠纷案子,今天咱们就来聊聊一个很实际的问题:离婚后,股权变更到底需要多久?很多人以为离婚判决一出来,股权就能立马过户,结果拖了好几个月甚至一年...

最近不少朋友私信我,说突然收到一条短信:“您为他人提供的担保贷款已逾期,请尽快处理,否则将影响您的征信。” 一...

点击复制推广网址:

下载海报: