把人打成轻伤一级,对方铁了心不谅解,法院会怎么判?

咱们老百姓常说,“打赢了坐牢,打输了住院”,这话真是一点不假,生活中难免磕磕碰碰,有时候火气一上来,拳头就没轻没重,可要是真把人打成了“轻伤一级”,对方还梗着脖子不谅解,那可就麻烦大了,不少人就慌了:...

银行卡里的钱放着不动,看着它一点点被通胀“吃掉”,心里干着急?想理财吧,股票太刺激,基金怕踩雷,银行存款利息又低得可怜……这时候,有人悄悄告诉你:“要不,买点国债试试?”你一听——国债?那不是国家发的债吗?靠谱是靠谱,可到底该怎么买?门槛高不高?安全吗?收益怎么样?

别急,今天我就以一个从业十几年的律师视角,用大白话给你捋一捋:普通人怎么买国债、什么时候买最划算、有哪些坑千万别踩。

先打个比方:你借钱给朋友,朋友打个欠条,约定几年后还你本金加利息,国债呢,就是你借钱给国家,国家给你开个“官方欠条”——虽然不叫欠条,叫“债券”,到期了,国家一分不少地还你钱,外加利息。

因为是国家信用背书,所以国债的安全性,在国内几乎排第一,银行理财都可能亏,但国债,从建国到现在,没出现过违约,哪怕经济再难,国家也得优先还老百姓这笔钱——这是信誉问题,更是政治问题。

很多人说“把钱存在国家手里”,指的就是买国债。

现在买国债,不像过去还得去银行排队抢,方式多了,也方便了,我给你总结三条最主流的路径:

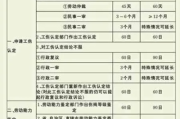

每年3月到11月,每月10号左右,财政部都会发行一期储蓄国债,你可以通过以下渠道购买:

这类国债期限一般是3年或5年,利率在2.5%~3%之间(具体看当年发行公告),按年付息或到期一次性还本付息。不能上市交易,但可以提前兑取,只是会扣一点利息。

✅优点:安全、保本保息、有国家兜底

❌缺点:额度有限,抢不到;流动性差一点

这种国债在证券交易所上市,像股票一样买卖,你要做的就是:

它的价格会随市场波动,可能今天100块,明天99.5块,如果你长期持有到期,国家照样还你100块本金+利息;但如果中途卖出,可能赚也可能亏。

✅优点:流动性好,随时买卖;部分品种利率不错

❌缺点:价格波动,不适合只想“躺平”的人

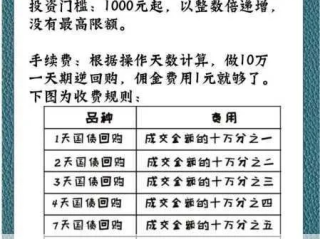

这个听起来专业,其实特别实用,简单说,就是你把钱借给别人(通常是机构),对方用国债做抵押,你收点利息,期限短到1天、7天、14天都有。

操作方式:打开你的股票账户 → 找到“国债逆回购”菜单 → 选择期限 → 输入金额 → 点确认。

尤其在节假日前、月底、季末,市场缺钱,利率能飙到5%甚至更高!一万块放一天,也能赚几块钱,积少成多。

✅优点:风险极低、灵活、短期高息

❌缺点:不是长期投资工具,适合闲置资金

张阿姨退休在家,有20万存款,不想冒风险,又嫌银行利息太低,听邻居说国债安全,她决定试试。

她提前一个月关注财政部公告,发现4月10日将发行三年期储蓄国债,利率2.8%,当天早上8点,她让儿子帮她在手机银行上设好闹钟,8:30一到,火速登录——还好,这次抢到了10万元额度。

五年后到期,她一共拿到利息:10万 × 2.8% × 3 = 8400元,全部免税,比起同期银行定期不到2%的利息,她多赚了将近2000块,关键是“睡得踏实”。

但也有遗憾:她原本想买20万,结果另一半没抢到,后来她才知道,原来可以通过不同银行同时预约,下次就能多渠道“撒网”。

根据《中华人民共和国国债条例》及财政部相关规定:

作为律师,我见过太多因高收益诱惑而血本无归的投资悲剧,而国债,恰恰是那种“看起来平淡,却能在风雨来临时稳住你心神”的选择。

它不一定让你暴富,但它能确保你的本金安全、收益稳定、心理安宁,尤其对中老年群体、风险厌恶型投资者、或是想为孩子存笔教育金的父母来说,国债不是唯一的选择,但一定是值得放进“压箱底”的那一项。

记住几个关键词:

最后送大家一句话:真正的财富自由,不是赚最多,而是睡最安稳的觉。买国债,就是给自己买一份安心。

你,准备好把钱交给国家了吗?

买国债怎么买?手把手教你稳稳当当把钱存进国家口袋,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们老百姓常说,“打赢了坐牢,打输了住院”,这话真是一点不假,生活中难免磕磕碰碰,有时候火气一上来,拳头就没轻没重,可要是真把人打成了“轻伤一级”,对方还梗着脖子不谅解,那可就麻烦大了,不少人就慌了:...

你有没有过这种经历——入职填表时,人事递来一张《员工信息登记表》,翻到“工作时间”那一栏,心里一懵:到底写哪天开始上班?是签合同那天?还是第一天打卡?或者领导口头通知你“下周来上班”的那个瞬间? 别...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到当事人咨询离婚诉讼中的各种问题,我想和大家聊聊一个很常见的疑问:起诉离婚后撤诉要多久?这听起来可能是个小问题,但实际上它牵涉到很多法律细节和情...

说实话,写这个题目时我心里是沉的。 “起诉父母”——这五个字本身就带着一种撕裂感,像一把钝刀慢慢划开血肉相连的关系,很多人看到标题第一反应可能是震惊:“怎么可能?亲生父母也能告?”但现实往往比我们想...

大家好,我是张律师,一名从业多年的专业律师,今天咱们聊聊一个挺常见但又让人头疼的话题:离婚后,到底多久才能去追讨当初给的彩礼?万一你刚离婚,心里憋着一股气,想赶紧把彩礼要回来,但又不知道从何下手,那这...

银行卡里的钱放着不动,看着它一点点被通胀“吃掉”,心里干着急?想理财吧,股票太刺激,基金怕踩雷,银行存款利息又...

点击复制推广网址:

下载海报: