轻伤没去医院,补偿这事咋整?钱能要回来吗?

咱们老百姓过日子,难免磕磕碰碰,有时候跟人起了冲突,或者不小心被人碰了一下,身上擦破点皮,或者有点淤青肿痛,当时可能觉得“嗨,小伤,没事儿”,嫌去医院麻烦,或者觉得小题大做,就自己在家抹点药,忍忍就过...

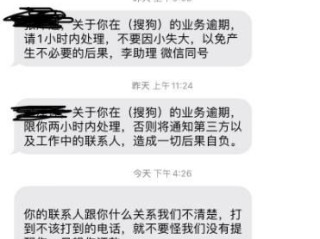

“我借了点钱给熟人,本来想着帮一把,结果对方逾期不还,催收短信居然一个接一个发到我手机上!连家人都被骚扰……这算怎么回事?”听完这些话,我心里挺不是滋味,咱们出于情分借钱,结果不仅钱要不回来,还被当成“欠债人”对待,这合理吗?合法吗?今天我就来跟你掏心窝子聊一聊:当你的朋友贷款逾期、催收信息却发到你头上时,到底该怎么办?

先说重点——你没签字、没担保,就不该承担还款责任,更不该被骚扰!

很多人以为“朋友借了钱,我知情就算有责任”,这是个天大的误区,法律上讲的是“合同相对性”——谁签的合同,谁负责,哪怕你口头答应过帮忙周转,哪怕你介绍他去某个平台贷款,只要你在借款合同上没签字,没做担保人,那你跟这笔债务就一点关系都没有。

可现实是,很多网贷平台为了催收,会直接联系借款人通讯录里的联系人,包括你这种“无辜第三人”,他们发来的短信可能写着:“您朋友XXX贷款已逾期,请协助督促还款”,甚至更狠的:“再不处理将影响您的信用记录!”听着是不是一身冷汗?

别怕,这些都是典型的越界催收行为。

第一步:立刻收集证据把所有收到的催收短信、电话录音、微信聊天记录统统保存下来,尤其是那些威胁性、误导性的内容,会影响你征信”“我们要上门找你”之类的话,一定要录屏或录音,这些将来都是维权的关键证据。

第二步:正式发出“澄清声明”你可以通过书面形式(比如邮寄挂号信)或在平台客服系统里提交申诉,说明你并非借款人或担保人,要求停止对你的一切催收行为,语气可以坚定但不必激动,就说一句:“本人与该笔贷款无任何法律关系,请立即停止对我个人信息的滥用及骚扰。”

第三步:向监管部门投诉这类行为已经涉嫌违反《个人信息保护法》和《互联网金融个人网络消费信贷贷后催收风控指引》,你可以拨打12368法院热线、12377网络举报中心,或者向银保监会、地方金融监管局实名投诉,一旦查实,平台轻则整改,重则被处罚。

真正的催收只能针对债务人本人,不得波及无关第三方,你不是“老赖”,也不是“共犯”,没必要替别人背锅。

去年有个真实案例让我印象特别深,杭州的小林好心帮大学同学介绍了一款信用贷款产品,结果这位同学拿到钱后失联了,不到两周,小林开始收到大量催收短信,甚至有一天凌晨两点,家门口响起了敲门声,自称是“资产管理公司”的人说要“了解情况”,小林吓得报警,警方调查后认定,催收公司非法获取并使用他人联系方式进行施压,已构成侵犯公民个人信息行为,涉事平台被金融监管部门约谈,赔偿小林精神损失费5000元,并公开道歉。

这个案子告诉我们:法律不会纵容任何形式的越界催收,哪怕你是“帮忙的人”,也不代表你能被随意对待。

根据《中华人民共和国民法典》第一千零三十二条:

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《个人信息保护法》第十条明确规定:

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

《互联网金融个人网络消费信贷贷后催收管理办法(试行)》第十四条指出:

催收过程中不得骚扰无关第三人,不得向与债务无关的人员透露债务人信息,不得采用恐吓、侮辱等不当方式催收。

这些条款,就是你维权的“尚方宝剑”。

朋友们,人情社会讲究互帮互助,但我们必须守住一条底线:善良不能成为被欺负的理由,借钱给朋友要谨慎,更不要轻易把自己的身份信息、联系方式卷入别人的借贷行为中,一旦发现催收信息误伤到你,别选择沉默,更别自我怀疑,第一时间取证、发声、投诉,用法律武器保护自己。

你要相信,正义有时候来得慢一点,但从不会缺席,而作为律师,我也始终站在你这一边——不是所有的来电都值得接听,但每一次正当维权,都值得被认真对待。

如果你正面临类似困扰,欢迎留言交流,我们可以一起想办法,体面又有力地解决问题。

朋友借钱不还,短信催收轰炸你?别慌,教你三步反制维权!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们老百姓过日子,难免磕磕碰碰,有时候跟人起了冲突,或者不小心被人碰了一下,身上擦破点皮,或者有点淤青肿痛,当时可能觉得“嗨,小伤,没事儿”,嫌去医院麻烦,或者觉得小题大做,就自己在家抹点药,忍忍就过...

某天想申请一笔分期,或者临时提个额救急,结果系统提示“信用评分不足,申请未通过”?更扎心的是,连常用的信用卡突然被降额、冻结,甚至收到银行短信说“您的账户存在风险”,这时候很多人懵了:我按时还款啊,没...

大家伙儿好!今天咱们来聊聊“轻伤鉴定”这事儿,生活中,小摩擦、小冲突有时候难免升级,造成人身伤害,如果伤情被鉴定为“轻伤”,那性质可就不一样了,它可能意味着民事赔偿的数额,更可能牵扯到刑事责任,比如故...

你有没有遇到过这种情况——办事要填户籍代码,可翻遍户口本愣是找不到;或者帮家人办手续,对方张口就要“15位户籍编码”,你一头雾水:“这玩意儿上哪儿查?”更离谱的是,网上一搜,弹出一堆“秒查户籍代码”的...

刚下班回家,累得只想煮碗面,结果一拧灶具——没火,再摸暖气片——冰凉,打电话问物业,才知道:“您家燃气被停了,欠费两个月了。” 那一刻,真想钻地缝。 别急,这事儿其实挺常见,很多人以为水电气都是“...

“我借了点钱给熟人,本来想着帮一把,结果对方逾期不还,催收短信居然一个接一个发到我手机上!连家人都被骚扰……这...

点击复制推广网址:

下载海报: