籍贯怎么查?一查就暴露老家?这些门道你得懂!

填个表、办个证,突然冒出一行字——“请填写籍贯”,那一刻,脑子里“嗡”一下,啥是籍贯?我到底算哪儿人?爸妈户口迁过好几次,祖辈又在外地打拼,这籍贯到底按哪儿算?更离谱的是,有人因为籍贯填错,影响了政审...

你有没有过这样的经历——明明借了1万块,结果还的时候发现利息多出好几百?或者办贷款时销售信誓旦旦说“月息才3厘”,等你还款才发现一年下来利息翻了一倍?别急,今天咱们就来掰扯清楚:利率到底是怎么算利息的?背后藏着哪些你看不见的“坑”?

先说个大实话:很多人不是不会还钱,是根本没搞明白钱是怎么“生”出来的。

很多人一听“年化利率3.6%”,就觉得便宜得不得了,但你真以为这就是你要付的全部成本吗?错!关键问题来了——用什么方式算?

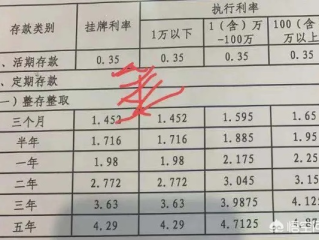

常见的计息方式有三种:

举个例子:

你贷了10万元,年利率6%,分12期还。

看到了吗?同样是6%的年利率,不同还款方式,利息差出近一倍!

更离谱的是,有些平台打着“日息万分之五”的旗号,听着好像每天才5块钱利息,可换算成年化利率就是25%(0.05%×365),这都快赶上信用卡取现的利率了!

你以为合同上写的利率就是真实成本?太天真了。

银行或贷款机构经常玩一个叫“砍头息”的把戏——比如你借10万,合同写年息6%,但他们直接扣掉6000元当“手续费”或“服务费”,你实际到手只有9.4万,但还款还是按10万本金来算。

这相当于你的实际年化利率变成了6.38%以上,甚至更高,这种操作在民间借贷、部分消费金融产品中屡见不鲜。

还有些平台宣传“免息分期”,比如买手机分12期免息,看似不用付利息,但其实商品价格已经悄悄上调了5%-10%,羊毛出在羊身上。

所以记住一句话:看利率,不能只看表面数字,要看“实际占用资金的成本”。

大多数正规银行贷款用的是单利计算,也就是利息不产生利息,但信用卡、花呗、微粒贷这类产品,一旦逾期,就开始按复利计息,俗称“利滚利”。

比如你欠信用卡1万元,最低还款后剩下8000未还,银行从记账日起就对这部分开始计息,如果下个月还没还清,利息也会计入本金继续生息。

时间一长,可能几千块的欠款变成上万,这就是为什么有人说“信用卡越还越多”。

小王想装修房子,找某网贷平台申请了12万元贷款,客服说:“年化才7%,等额本息,超划算!”小王一听心动就签了。

结果第一期还款时傻眼了:系统提示要还11200元,他算了算,12期总共要还13.4万多,实际年化利率接近13%!

后来他仔细翻合同才发现,平台把一部分费用包装成“风险管理费”“技术服务费”,虽然年利率写7%,但加上这些隐性收费,综合年化成本远超法定上限。

小王投诉后,监管部门介入调查,最终平台退还部分费用,并整改产品展示方式。

这个案子告诉我们:合同上的“利率”只是冰山一角,真正的成本往往藏在附加条款和收费项目里。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条:

借贷双方约定的利率未超过合同成立时一年期贷款市场报价利率(LPR)的四倍,出借人请求借款人按照约定利率支付利息的,人民法院应予支持。

目前一年期LPR为3.45%,其四倍即8%,超过这个标准的部分,法院不予保护。

《民法典》第六百七十条规定:

借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

这意味着,“砍头息”是违法的!

朋友们,利率不是数学题,而是一场关于信息透明与权利博弈的较量,你在签字那一刻,不只是在借钱,更是在签署一份对你未来几个月甚至几年财务自由的“授权书”。

我建议大家在办理任何信贷业务前,务必做到三点:

真正的专业,不是让你听懂术语,而是帮你避开陷阱。利率背后没有魔法,只有规则和清醒,别让一时的便利,换来长久的负担。

钱的事,从来都不是小事。

利息怎么算?银行不会告诉你的利率潜规则,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 填个表、办个证,突然冒出一行字——“请填写籍贯”,那一刻,脑子里“嗡”一下,啥是籍贯?我到底算哪儿人?爸妈户口迁过好几次,祖辈又在外地打拼,这籍贯到底按哪儿算?更离谱的是,有人因为籍贯填错,影响了政审...

你有没有过这种感觉——某天晚上躺在床上刷手机,突然看到一堆还款提醒,心跳猛地一紧,手心开始冒汗,点开账单一看,这个月要还的网贷加起来比工资还多,那一刻,空气都像凝固了一样。 别慌,先深呼吸,今天咱们...

你有没有过这样的经历——辞职后突然发现社保断了,找工作空窗期没人给你交五险一金;或者你是自由职业者、自媒体博主、网约车司机,收入不低却一直没单位帮你参保,这时候你就开始慌了:“我自己能交社保吗?”“要...

气头上一纸诉状把人告了,法院都立案了,结果冷静下来一想——哎,其实也没那么严重,或者对方态度突然变好了,赔偿也愿意给,这时候心里就开始打鼓:这官司还能“收回来”吗?能撤诉吗?怎么撤?会不会有啥后遗症?...

某天突然收到法院传票,一看——“因个人消费贷逾期未还,已被银行诉至法院”?那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,会不会坐牢?房子车子保不住了?” 先别急着崩溃,作为一名处理过上百起金...

你有没有过这样的经历——明明借了1万块,结果还的时候发现利息多出好几百?或者办贷款时销售信誓旦旦说“月息才3厘...

点击复制推广网址:

下载海报: