俩人打架都受了轻伤,这案子法院一般咋判?后续咋整?

大家好,我是你们的朋友王律师,生活中难免磕磕碰碰,有时候火气一上来,可能就动了手,结果呢?你伤了我,我也没让你好过,最后一鉴定,两边都是“轻伤”,这时候不少人就懵了:“都受伤了,是不是就扯平了?还用负...

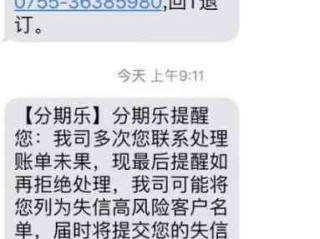

你有没有经历过这种场景:手机一震,又是银行发来的催收短信——“您已逾期X天,请立即还款,否则将影响征信并可能启动法律程序”……一条接一条,像定时炸弹一样在深夜响起,更糟的是,房贷不是几百块的小额消费,动辄几千上万,压力大到睡不着觉,这时候,很多人第一反应是躲、是怕、是自责,甚至干脆关机逃避。

但我想告诉你:逾期不可怕,可怕的是不知道怎么应对。

今天咱们就来聊聊这个扎心又现实的话题——房贷逾期后收到催收短信,到底该怎么办?别急,我作为从业十几年的执业律师,见过太多类似案例,也帮不少家庭走出过债务泥潭,关键是要冷静、理性、有策略地处理。

很多人以为只要还了一部分,就不该被催,但银行可不这么想,房贷合同里写得明明白白:必须按时足额还款,哪怕你只差500块没还,也算“逾期”,一旦超过宽限期(一般是3-5天),系统自动触发催收机制,短信、电话轮番上阵。

更要命的是,逾期记录会上传央行征信系统,连续逾期3次或累计6次,未来5年内你想再贷款买车、装修、甚至孩子上学办助学贷,都可能被拒。

别怪银行冷血,这是规则使然,但我们普通人也不是束手无策。

很多人看到催收短信的第一反应是拉黑号码、换号失联,错!这只会让情况更糟,银行见你不回,会认为你“恶意拖欠”,进而加快上报征信、启动诉讼流程。

正确的做法是:主动打客服电话,说明情况,表达还款意愿。“我最近失业/生病/家里变故,暂时困难,但我一定会还,请问能不能申请延期或分期?”

记住一句话:态度决定走向。银行不怕你穷,怕你“赖”,只要你表现出诚意,很多银行都愿意协商。

如果你确实短期内拿不出钱,可以申请“贷款展期”或“债务重组”,比如把剩余本金重新分摊到更长期限,降低月供压力。

虽然不是所有银行都开放这项服务,但国家近年来鼓励金融机构对“因疫致困”“重大变故”人群提供柔性处置方案,只要你能提供失业证明、医疗单据等材料,成功几率不小。

现在网上一堆“教你停息挂账”“屏蔽催收短信”的所谓“法务团队”,收费几千上万,承诺帮你搞定银行,这些人往往教你怎么伪造病历、假装残疾、集体投诉施压——听着很爽,实则违法!

一旦被查实,轻则被列入黑名单,重则涉嫌诈骗或妨碍公务,我见过太多客户花了几万块,最后不仅没解决问题,反而被银行加速起诉。

真正的出路,永远是合法沟通、诚实面对。

我代理过一个真实案例,李女士在杭州买了套房,月供8000多,去年丈夫突发脑溢血,她辞职照顾,积蓄耗尽,连续逾期4个月,每天收到十几条催收短信,精神几近崩溃。

她一开始也不敢联系银行,直到某天收到法院传票才来找我,我们迅速行动:

结果你猜怎么着?银行不仅暂停了诉讼,还批准了她的申请,并减免了部分罚息。

她说:“原来银行也有人性的一面,只是我一直不敢开口。”

你看,问题从来不在“有没有困难”,而在“敢不敢面对”。

根据我国《民法典》第675条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。”

《商业银行信用卡监督管理办法》虽针对信用卡,但其第70条关于“个性化分期还款协议”的精神,已被多地法院援引适用于房贷纠纷中,支持因特殊原因导致还款困难的借款人与银行协商调整还款计划。

《个人信息保护法》也明确规定:

催收行为不得频繁骚扰、不得侮辱诽谤、不得泄露个人信息,若遭遇暴力催收,可录音取证并向银保监会投诉。

房贷逾期不是世界末日,但它是一面镜子,照出我们对风险的认知和应对能力。

我想强调三点:

最后送大家一句话:

人生难免风雨,房子可能会断供,但尊严和诚信不能断。

只要你不放弃自己,总有一条路能走出困境。

别再让催收短信半夜惊醒你的人生。

深呼吸,拿起电话,迈出第一步。

大家好,我是你们的朋友王律师,生活中难免磕磕碰碰,有时候火气一上来,可能就动了手,结果呢?你伤了我,我也没让你好过,最后一鉴定,两边都是“轻伤”,这时候不少人就懵了:“都受伤了,是不是就扯平了?还用负...

大家好,我是张律师,一名从业多年的法律专业人士,我想和大家聊聊一个常见却容易被忽视的问题——360逾期,很多人可能因为一时疏忽或资金紧张,导致在360借条或其他360金融产品上出现逾期还款的情况,别担...

你有没有遇到过这种糟心事?下班回家,自家车位被一辆陌生车霸占;小区消防通道上横着一辆“僵尸车”;甚至半夜被喇叭声惊醒,出门一看是辆违停轿车挡了自家车库门……气得想砸车?忍了算了?别急,作为一名执业十几...

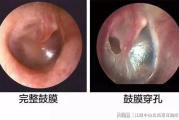

耳朵这玩意儿,看着小,其实挺娇嫩的,耳膜,也就是鼓膜,就那么薄薄一层,在耳朵眼里负责传递声音,平时咱们感冒、掏耳朵不小心、或者被人打了一巴掌,都有可能造成耳膜穿孔,一旦穿孔了,最直接的感觉就是耳朵疼、...

打开股票软件,看到某家公司市值几千亿,心里一震——这么牛?结果朋友轻飘飘来一句:“市值虚得很,别当真。”你顿时懵了:市值到底是真金白银,还是数字游戏? 今天咱不整那些高深莫测的术语,就用大白话,掰开...

你有没有经历过这种场景:手机一震,又是银行发来的催收短信——“您已逾期X天,请立即还款,否则将影响征信并可能启...

点击复制推广网址:

下载海报: