怎么填信用卡申请表?填错这一步,秒拒没商量!

兴冲冲地打开银行APP,点进信用卡申请页面,信心满满地填完所有信息,点击“提交”那一刻还幻想着下个月就能刷卡买新手机……结果两小时后,短信来了——“很抱歉,您的申请未通过审核”。 是不是一头雾水?明...

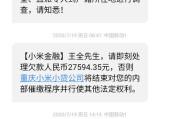

你有没有这样的经历——某天手机突然弹出一条短信:“尊敬的客户,您在我行的贷款已连续逾期XX日,请尽快还款,以免影响征信……”

那一刻,心猛地一沉,手心冒汗,脑子里全是“完了完了,这下信用要毁了”。

别急,先深呼吸。

我是一名执业十几年的民商事律师,每天接触最多的,就是像你这样因为一时资金紧张、疏忽大意或突发变故导致农商银行贷款逾期的普通人,我不讲冷冰冰的法条堆砌,也不甩专业术语吓唬你,就想用最接地气的方式,告诉你:贷款逾期不可怕,可怕的是你不知道怎么应对。

很多人一看到“逾期”“起诉”“冻结账户”这些字眼就慌了神,甚至开始四处借网贷填坑,结果越陷越深。

所有正规金融机构的催收行为,都必须依法进行。

收到短信后,第一件事不是马上转账,而是打开手机银行APP或直接拨打农商行官方客服电话(注意!不是短信里的号码),核实以下几点:

很多情况下,只是系统自动触发的提醒短信,离真正上征信、被起诉还有很长一段缓冲期,搞清楚状况,才能对症下药。

银行不怕你还不起,怕的是你“失联”。

只要你愿意沟通,大多数农商行都会给你一次“协商机会”。

建议你这样做:

我见过太多客户,因为羞于开口、觉得“丢脸”,干脆装死不理,结果三个月后征信黑了,还被外包催收公司骚扰家人,只要你肯谈,银行比你还希望你能还上钱。

如果已经逾期超过90天,甚至被上报征信,也别绝望。

法律给了我们“亡羊补牢”的空间:

记住一句话:逾期记录不会永远跟着你,但逃避解决问题的态度,会。

我的当事人老张,在镇上开了一家农资店,去年因为暴雨导致仓库泡水,几个月没收入,农商行15万经营贷连续两个月没还,第三个月,他收到短信:“已移交法务部门,即将起诉。”

老张吓得整夜睡不着,差点把房子抵押给民间借贷公司,后来他找到我,我们第一时间联系银行,提交了气象局出具的灾害证明、店铺停业照片和医疗记录,最终达成“展期6个月、每月还5000元”的协议,并在结清后申请了征信备注“因自然灾害导致短期逾期”。

三个月后,老张的征信恢复如常,店铺也重新开业,他说:“原来银行也不是铁石心肠,只要你说真话、肯负责。”

根据我国现行法律法规:

亲爱的朋友,贷款本身没有错,错的是我们对风险的认知不足和应对方式的缺失。

农商贷款逾期并不可怕,可怕的是你在恐慌中做出错误决定——逃避、借新还旧、相信“征信洗白”骗局……

真正的解决之道,是直面问题、依法维权、理性协商。

你要相信,法律不仅是约束你的规则,更是保护你的盾牌。

最后送大家一句话:

信用就像玻璃,碎了还能粘,但裂痕永远在;而责任,是你把它重新拼好的唯一胶水。

如果你正在经历类似困境,不妨先打个电话给银行,说一句:“我想还,但我需要一点时间。”

勇敢开口,就是走出泥潭的第一步。

—— 一名陪你守住底线的律师

农商贷款逾期了,短信天天催?别慌!3步自救指南帮你稳住局面,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 兴冲冲地打开银行APP,点进信用卡申请页面,信心满满地填完所有信息,点击“提交”那一刻还幻想着下个月就能刷卡买新手机……结果两小时后,短信来了——“很抱歉,您的申请未通过审核”。 是不是一头雾水?明...

你有没有遇到过这种情况——手机干干净净,一条催款短信都没收到,结果某天一查征信,发现自己的贷款居然“被逾期”了?更离谱的是,银行或平台事后还理直气壮地告诉你:“我们发了短信,是你自己没看到。”这时候你...

说实话,很多人一辈子都不太想和律师打交道,可真遇到事儿了——比如离婚闹得不可开交、公司被起诉、拆迁补偿谈不拢、工伤赔偿没人管……这时候才意识到:得找个靠谱的律师! 但问题来了:上哪儿找?怎么找?怎么...

开车上路,谁还没个“脑子短路”的时候?前一秒还在自信满满地导航前行,后一秒一个恍惚——哎哟!走错车道了!这时候你是继续往前开,还是紧急变道?更揪心的是,要是刚好被电子眼拍到了,会不会被罚?扣不扣分?能...

你有没有过这样的经历——某天突然接到银行电话,说你名下的贷款已经逾期好几天了,征信可能要受影响,你一头雾水:“我没收到任何短信啊?”更离谱的是,打开手机翻遍所有通知,确实一条提醒都没有,这时候你会不会...

你有没有这样的经历——某天手机突然弹出一条短信:“尊敬的客户,您在我行的贷款已连续逾期XX日,请尽快还款,以免...

点击复制推广网址:

下载海报: