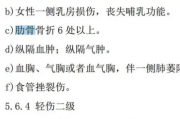

肋骨咋骨折才算轻伤?碰上了该咋办?

生活中,磕磕碰碰在所难免,有时候不小心摔一跤,或者跟人起了点冲突推搡一下,胸口撞到了,肋骨那儿就隐隐作痛,这时候心里就犯嘀咕了:我这肋骨是不是折了?要是折了,算不算轻伤啊? 大家得明白,咱们平时说的...

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将采取法律手段!”心里“咯噔”一下,手心冒汗,脑子里全是问号:这算不算威胁?他们能不能这么发?我到底该不该信?

别慌,今天咱们就来掰扯清楚一件事:贷款逾期后收到的催收短信,到底都写了些什么?哪些是合法提醒,哪些是越界施压?作为借款人,你又该如何应对?

首先得明白,正规机构的催收短信不是随便乱发的,它一般包含几个核心信息点:

身份说明

“【XX银行】”或“【XX金融平台】”,标明发送方是谁,这是最基本的合规要求。

逾期事实提醒

明确指出你哪笔贷款逾期了、逾期天数、欠款金额(本金+利息+违约金等)。“您名下尾号8865的消费贷已逾期15天,当前应还本息合计9,842元。”

后果提示

常见话术:“可能影响个人征信”、“将上报央行征信系统”、“后续将委托第三方进行催收”等,这类表述属于风险告知,不算违规。

还款指引

提供还款方式、客服电话、APP入口等,“请登录‘XX钱包’APP完成还款,或致电95XXX人工服务。”

法律警示

如:“根据《民法典》相关规定,长期拖欠可能导致诉讼。”这种引用法律条文的措辞,如果属实且不夸大,属于合理范围。

但注意!有些短信就开始“变味儿”了:

这些就是典型的越界催收,涉嫌侮辱、恐吓、侵犯隐私,不仅违法,你还完全可以投诉甚至维权!

说白了,催收的本质是“唤醒还款意愿”,金融机构不怕你暂时还不上,怕的是你装失联、逃避责任,所以短信设计是有策略的:

记住一点:只要没到法院判决阶段,“起诉”“坐牢”这类说法都是震慑手段,不能当真。

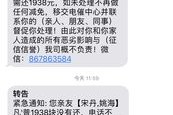

老张在某网贷平台借了2万元,因失业连续三个月没还,起初收到平台短信还算克制,但从第三个月起,他陆续收到陌生号码发来的短信:“你已被列入全国失信名单,子女不得上重点学校!”“我们已向你户籍地村委会寄送催收函,请自行处理社会影响。”

更过分的是,有条短信直接附上了他身份证照片和家庭住址!

老张气不过,收集证据后向银保监会和公安报案,经调查,该平台虽授权第三方催收,但未对内容审核,导致严重侵犯公民个人信息和人格尊严,涉事催收公司被行政处罚,平台也被责令整改,并赔偿老张精神损失费5000元。

这个案子告诉我们:催收可以有力度,但绝不能突破法律底线。

根据现行法律法规,催收行为必须遵守以下规定:

换句话说,哪怕你真的欠钱,对方也不能拿你的家人、工作、名誉来要挟你。

作为一名执业多年的金融纠纷律师,我想告诉你:

逾期不可怕,可怕的是被情绪牵着走。

当你收到催收短信时,请先做三件事:

最后提醒一句:合法催收讲的是“理”,非法催收靠的是“吓”,你越冷静,就越掌握主动权。

欠债还钱,天经地义;但尊严与权利,也从不该被轻易践踏。

你看懂那条短信了吗?轮到你做出聪明的选择了。

贷款逾期了,催收短信到底写了啥?看懂这些内容才不吃亏!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,磕磕碰碰在所难免,有时候不小心摔一跤,或者跟人起了点冲突推搡一下,胸口撞到了,肋骨那儿就隐隐作痛,这时候心里就犯嘀咕了:我这肋骨是不是折了?要是折了,算不算轻伤啊? 大家得明白,咱们平时说的...

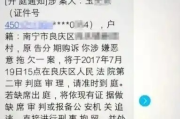

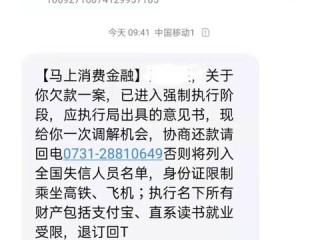

“您因贷款长期逾期,已被正式立案,即将采取司法强制措施,请立即还款,否则影响征信并追究刑事责任!” 看到这种消息,心跳是不是瞬间加速?腿软、焦虑、甚至想立刻转账还钱?别急——先冷静两秒,今天咱们就来...

大家好,我是你们的律师朋友,今天咱们来聊聊一个挺常见但又让人头疼的问题:如果你在“江湖救急”这类借贷平台上借了钱,结果不小心逾期了一年,现在突然被催收电话轰炸,该怎么办?别慌,我作为一名从业多年的律师...

孩子要上幼儿园了,突然发现出生证明找不到了;或者准备出国,办签证时被告知必须提供出生医学证明,可翻箱倒柜就是找不到原件……那一刻,心里“咯噔”一下,整个人都不好了,别急,今天我作为一名执业多年的家事与...

你有没有接过那种半夜响三遍、开头就喊“王总”的催收电话?或者手机里突然蹦出一连串措辞严厉的短信:“再不还款,将上报征信!”“已移交法务部门处理!”……很多人一看就慌了,生怕影响信用、惹上官司,可你知道...

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将采取法律手段!”...

点击复制推广网址:

下载海报: