故意把人打成轻伤,会判刑吗?判多久?

咱们老百姓过日子,讲究的是和和气气,但有时候,难免因为一些鸡毛蒜皮的小事,或者一时冲动,跟人起了冲突,万一没控制住脾气,动手把人给打伤了,那可就麻烦了,特别是如果鉴定下来是“轻伤”,这性质就不一样了,...

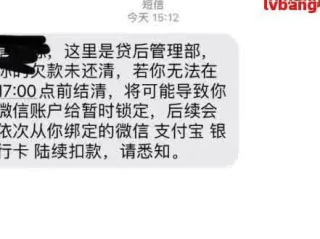

你有没有过这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信。”那一刻,心跳是不是瞬间加速?脑子里闪过无数个念头——“我什么时候忘还了?”“这会影响信用吗?”“会不会被起诉?”

说实话,现在谁还没个贷款呢?房贷、车贷、消费贷、网贷……五花八门,但很多人对“逾期”这两个字的认知,还停留在“晚几天没关系”的阶段,可现实是,一旦逾期,银行或金融机构可不是跟你开玩笑的,而他们的第一波“警告”,往往就是那条看似普通的短信。

今天我就以一个执业多年律师的视角,带你扒一扒——贷款逾期短信里到底藏着哪些关键信息?这些信息背后又意味着什么法律后果?

我们先来看一条典型的逾期短信模板:

“【XX银行】尊敬的客户XXX,您尾号XXXX的贷款已逾期X天,当前欠款金额为XXXX元,逾期将产生罚息,并可能影响您的个人征信记录,请立即登录APP或前往网点处理,避免产生更严重后果。”

别小看这短短几句话,它其实包含了五个核心法律要素:

很多人看到短信后第一反应是:“哎呀忙忘了,下周再说。”但你知道吗?从你逾期那一刻起,风险已经开始累积:

坑一:罚息日复一日滚雪球

多数贷款合同约定,逾期后按日计收罚息,利率通常是正常利率的1.3到1.5倍,比如你欠1万,年化6%,逾期后变成9%,一天就是2.47元,一个月就多出七八十块,时间越长,雪球越大。

坑二:征信记录留下“黑点”

根据央行规定,只要逾期超过30天,基本就会被上报征信系统,这个记录保留5年,期间你申请房贷、车贷、信用卡,甚至某些工作(如金融类岗位),都会受影响。

坑三:催收升级,生活被打扰

初期是短信、电话提醒;若持续不还,可能外包给第三方催收机构,虽然合法催收不能暴力威胁,但频繁打电话、联系紧急联系人,足以让你焦头烂额。

我去年代理过一个案子,当事人小李,30岁,程序员,因为项目加班,忘了还一笔8万元的消费贷,逾期第15天收到短信提醒,他心想:“才半个月,不急。”结果两个月后,他申请房贷被拒,银行反馈:“征信有连续逾期记录。”

他慌了,赶紧去查才发现,那笔贷款不仅上了征信,还被转给了催收公司,对方天天打他父母电话,说他“恶意拖欠”,家里老人吓得住院。

最后我们帮他协商还款、申请征信异议,虽然最终解决了,但整个过程耗时三个月,精神压力巨大,还额外支付了近两千的罚息。

你看,一条短信没当回事,结果牵出征信、家庭、心理三重危机。

这些法条不是摆设,它们既保护你的知情权,也划清了金融机构的权利边界。

作为律师,我见过太多人因为“一时疏忽”陷入债务泥潭,我想告诉你的是:贷款可以借,但责任不能“分期”。

当你收到逾期短信时,请立刻做三件事:

金融机构不怕你穷,怕的是你“失联”“逃避”,只要你积极沟通,大多数银行都愿意协商解决。

最后送大家一句话:信用是你人生的隐形资产,比银行卡里的余额更重要。别让一次逾期,毁掉五年努力。

——一位不愿看到客户后悔的律师

贷款逾期了,短信提醒到底说了啥?别不当回事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们老百姓过日子,讲究的是和和气气,但有时候,难免因为一些鸡毛蒜皮的小事,或者一时冲动,跟人起了冲突,万一没控制住脾气,动手把人给打伤了,那可就麻烦了,特别是如果鉴定下来是“轻伤”,这性质就不一样了,...

大家好,我是张律师,一名从业多年的家庭法律师,我想和大家聊聊一个很现实的问题:离婚后,前夫到底多久该开始支付子女抚养费?如果他突然不付了,我们又该怎么办?这不仅是法律问题,更牵动着无数单亲家庭的心,作...

换工作了,新公司说“社保已经给你交上了”,可你自己去查,账户却空空如也?或者突然想买房、办贷款,发现社保断缴几个月,急得团团转?更离谱的是,工资条上明明写着“五险一金”扣了钱,但系统里就是查不到缴费记...

哎呀,生活中谁没遇到过手头紧的时候?特别是当你信用卡逾期了,急着想借一万块钱周转,心里那个焦虑啊,我懂,作为律师,我经常接到类似的咨询:客户因为一时疏忽逾期,结果信用受损,到处找地方借钱,却一不小心踩...

好嘞,各位朋友,今天咱们来聊个挺常见的话题,生活中难免磕磕碰碰,万一真跟人起了冲突动了手,对方受伤了,但幸运的是,伤情没到“轻伤”那么严重,这时候,很多人心里就犯嘀咕了:“没构成轻伤,那打人的是不是就...

你有没有过这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免...

点击复制推广网址:

下载海报: