不交社保会有什么后果?突然被追缴了怎么办?

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到企业和个人咨询社保问题,咱们就来聊聊“不交社保”这事儿,你可能觉得社保是笔额外开销,能省就省,但事实是,不交社保就像埋下一颗定时炸弹,随时可能...

手机“叮”一声,一条来自银行的短信跳出来——“尊敬的客户,您在我行的贷款已逾期,请尽快还款以免影响信用记录。”你瞥一眼,顺手划掉,心里嘀咕:“反正晚几天没事,又不是还不上。”可你知道吗?这条看似普通的短信,可能正悄悄改变你的生活轨迹。

咱们今天就来掰扯清楚:银行贷款逾期后发的短信提醒,到底都说了些啥?它不只是催你还钱那么简单,背后藏着法律效力、信用风险,甚至可能是诉讼的前奏,别再把它当骚扰信息了,认真看完这篇,或许能帮你避免一场大麻烦。

先说重点:银行发的逾期提醒短信,绝不是“温馨提示”,而是正式履约通知的一部分,具有法律意义。

这类短信通常包含几个核心要素:

第一,明确身份信息,尊敬的XXX先生/女士”,说明对方已经核实过你是借款人,不是群发误触。

第二,具体贷款信息,会写明是哪一笔贷款(如房贷、车贷、消费贷)、合同编号或卡号,让你没法装作“不知道是哪笔”。

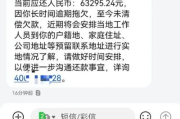

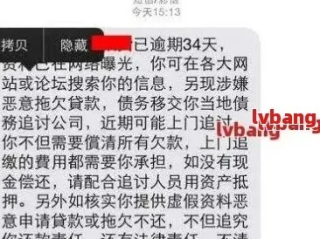

第三,逾期事实陈述,明确告诉你“截至X月X日,您已逾期X天,应还金额为XX元”,把时间和金额钉死,不留模糊空间。

第四,后果预警,常见话术如“将上报征信系统”“可能产生罚息”“影响后续信贷审批”等,这是在履行《民法典》规定的告知义务,也为后续追偿铺路。

第五,还款指引,一般会附上还款方式、客服电话或APP入口,表明银行愿意给你补救机会。

你以为这只是“提醒”?错,从法律角度看,每一条这样的短信,都是债权人在主张权利的证据链一环,一旦将来走到法庭,这些短信可以作为“催收记录”提交,证明你明知欠款却未积极处理。

更关键的是,很多人忽略了一点:短信发出后,时间就开始倒计时了,根据司法实践,连续逾期超过90天,银行就可能启动诉讼程序;而一旦被起诉,不仅本金利息要还,还得承担诉讼费、律师费,甚至面临财产查封。

我曾经代理过一个案子,当事人小李,90后程序员,因为换工作期间收入中断,房贷断供两个月,他收到五六条银行短信,全当“缓几天就还”,结果第70天时,银行直接寄来了《提前到期通知书》,第85天发起诉讼,开庭时,他才慌了神,虽然最后调解成功,但征信已经留下污点,三年内无法再申请任何贷款。

这就是典型的“忽视短信代价”。

2023年初,杭州的王女士因经营的小店资金周转困难,信用卡分期和网贷共逾期近8万元,她陆续收到多家机构的短信提醒,内容类似:“您的账单已逾期,请于3日内结清,否则将依法采取措施”,她认为“我又没跑路,迟早会还”,一直未理会。

半年后,一家银行将其诉至法院,庭审中,银行提交了完整的催收记录,包括12条短信、3次电话录音和1封EMS邮寄凭证,法院认定:银行已尽到合理催告义务,王女士长期拖延构成违约,最终判决其偿还本息,并支付违约金1.2万元,更严重的是,她的个人征信被标记为“呆账”,直接影响孩子入学积分落户。

这个案例告诉我们:短信不是“软提醒”,而是“硬证据”,你每一次无视,都在给自己的法律责任加码。

根据《中华人民共和国民法典》第五百六十三条:

“当事人一方迟延履行主要债务,经催告后在合理期限内仍未履行的,对方可以解除合同。”

《民法典》第六百七十四条明确规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。”

《征信业管理条例》第十六条指出:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着,一旦逾期记录上征信,哪怕你还清了,也要等5年才能“洗白”。

朋友们,别再把银行的逾期短信当成烦人的广告了,它是一份法律文书的雏形,是你信用生命的“红色警报”,看到这类信息,第一时间要做三件事:

银行不怕你暂时没钱,怕的是你“失联+无视”,只要你主动沟通,大多数情况下都能争取到缓冲期,但如果你选择沉默,那对不起,法律程序只会加速推进。

最后送大家一句话:信用比金钱更贵重,因为它一旦碎了,修补起来要花十年。

别让一条被忽略的短信,毁了你未来的贷款、买房、甚至孩子的教育机会,及时应对,才是真正的聪明人做法。

银行贷款逾期了,短信提醒到底写了啥?别再当成垃圾信息忽略了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到企业和个人咨询社保问题,咱们就来聊聊“不交社保”这事儿,你可能觉得社保是笔额外开销,能省就省,但事实是,不交社保就像埋下一颗定时炸弹,随时可能...

生活中,谁都不想遇到冲突,可万一真遇上了,被人打伤了,还鉴定出个“轻伤”,这时候您心里肯定有一连串的问号:我这伤到底算严重不?对方得赔我多少钱?他会不会因为这个被抓起来判刑啊?别急,听我慢慢说。 咱...

咱们今天聊一个特别现实、也特别扎心的话题——银行贷款逾期后收到的那条短信通知,你有没有经历过这样的场景:手机“叮”一声,屏幕上跳出一条来自银行的短信:“您尾号XXXX的贷款已逾期,请尽快还款,以免影响...

亲爱的读者,今天咱们来聊聊一个看似普通却可能影响深远的话题:母亲不交社保,你可能觉得这事儿离自己很远,或者觉得社保不就是每个月扣点钱嘛,没什么大不了的,但作为一位资深律师,我经常遇到类似案例,很多家庭...

急着回家过年,打开12306准备买票,结果发现页面卡顿、信息填错、支付失败……最后眼睁睁看着票被抢光?别急,今天我就用一个老律师的视角,带你把“网上怎么订火车票”这件事掰开揉碎讲清楚,这不是简单的操作...

手机“叮”一声,一条来自银行的短信跳出来——“尊敬的客户,您在我行的贷款已逾期,请尽快还款以免影响信用记录。”...

点击复制推广网址:

下载海报: