交货逾期一年,企业该如何避免血本无归?

大家好,我是张律师,一名从业多年的资深律师,每天都会处理各种商业纠纷,我想和大家聊聊一个在企业经营中常见却容易被忽视的问题——交货逾期一年,你可能觉得,交货晚点没什么大不了,顶多是耽误点时间,但真要是...

**

“存10万一年利息才几百块?”“贷款还了3年,怎么本金没少多少?”——很多人对银行利率的计算一头雾水,甚至因此吃了亏,今天咱们就用大白话拆解银行利率的门道,让你明明白白和银行打交道!

利率的“两面派”:名义利率 vs 实际利率

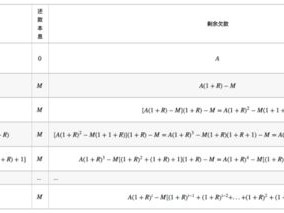

银行宣传的“年化3%”往往是名义利率,但实际到手的利息可能更少。

关键点:存款看是否“利滚利”,贷款看清还款方式!

银行那些“隐藏算法”

举个栗子:某消费贷广告“月息0.8%”,看似年化9.6%,但若加上服务费、砍头息等,实际成本可能突破15%——这就是为什么有人越还债越多。

以案说法

2023年某地法院判例:王某在某银行办理车贷,合同写“年利率4.8%”,但银行通过捆绑保险、GPS费等方式变相抬高成本,法院最终认定综合实际利率达8.2%,判决银行退还多收费用。

律师分析:银行常用“名义利率+附加费用”的组合拳,消费者需索要《IRR内部收益率报告》才能看清真实成本。

法条链接

律师总结

利率不是简单的数字游戏,而是银行与你之间的“心理博弈”,记住3个动作:

金融的本质是信用,而信用的第一步是“算清账”,下次看到利率宣传,不妨多问一句:“您这数字,到底怎么来的?”

(本文数据仅为举例,具体以各银行公示为准)

排版技巧:关键数字加粗+高亮色块,案例用灰色底纹区分,法条引用仿宋字体,整体行距1.5倍提升可读性。

银行利率到底怎么算?一文教你避开数字陷阱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的资深律师,每天都会处理各种商业纠纷,我想和大家聊聊一个在企业经营中常见却容易被忽视的问题——交货逾期一年,你可能觉得,交货晚点没什么大不了,顶多是耽误点时间,但真要是...

“喝酒不开车,开车不喝酒”,这话咱们耳朵都快听出茧子了,但总有那么些人,心存侥幸,觉得“就喝了一点,没事”,或者“晚上没人查”,结果呢?往往是“杯具”收场。 前阵子就有朋友问我,说他一个哥们儿,晚上...

12306购票全流程解析 注册与登录 12306要求实名制购票,因此必须使用本人身份证注册账号,如果发现账号被冒用,可以依据《个人信息保护法》向平台投诉或报警。 查询车次与选座 灵活选...

嗨,大家好,我是张律师,一名从业多年的劳动法律师,今天咱们聊聊一个挺常见但又让人头疼的问题:公司不交社保,你可能遇到过这种情况——工资条上看着还行,但一查社保账户,发现公司根本没给你缴,这可不是小事儿...

网贷逾期了,真的会坐牢吗? 最近不少朋友因为经济压力大,网贷逾期后收到催收电话或短信,吓得睡不着觉,有人甚至担心:“网贷逾期不还,会不会被抓去坐牢?” 这个问题要分情况来看。 网贷逾期 ≠ 刑...

** “存10万一年利息才几百块?”“贷款还了3年,怎么本金没少多少?”——很多人对银行利率的计算一头雾水,...

点击复制推广网址:

下载海报: