逾期不还贷款被起诉了?别慌,这5步教你反败为胜!

你有没有经历过那种半夜突然惊醒的瞬间?不是因为噩梦,而是手机屏幕亮起,一条法院传票短信冷冰冰地躺在通知栏里:“您已被某银行诉至法院,案由:金融借款合同纠纷。”那一刻,心跳加速,手心冒汗,脑子里只有一个...

办贷款时,银行说“年利率只要4.9%”,听起来很划算;可还了几个月才发现,每个月还的钱里利息占了大头?或者刷信用卡分期,客服告诉你“每期手续费0.6%”,心想这不才7.2%吗?结果一算,实际年化利率竟然接近13%!

别急,这不是你数学不好,而是——你被“表面利率”蒙了眼,今天咱们就来掰扯清楚:年利率到底是怎么算的?它和我们日常看到的“月息”“日息”“手续费”之间,到底藏着什么猫腻?

很多人以为:

“每月利息0.5%,那一年不就是0.5%×12=6%?”

听着合理,但错得离谱。

这种算法叫名义年利率,也叫简单年利率,但它忽略了最关键的一点:本金是逐月减少的,你借10万,第一个月按10万计息,第二个月还掉一部分,剩下9万多,利息应该跟着变少,可如果银行按“等额本息”或“等额本金”方式还款,利息计算方式完全不同。

举个例子:

你贷款10万元,分12期还,每月还款8600元(含本息),总还款10.32万元。

看起来只多还3200元,平均每月266元利息。

有人会想:“266 ÷ 100000 = 0.266%,再乘12,年利率才3.19%?”

大错特错!

因为这笔钱你不是用满一年的,第一期你还了8600,相当于本金已经减少了,真正衡量成本的,是实际年化利率(APR)或内部收益率(IRR),需要用专业公式或计算器反复试算。

最终结果可能是:真实年化利率高达6%以上,甚至更高。

最典型的“利率陷阱”出现在信用卡分期。

比如你分期1万元,分12期,每期手续费0.6%。

你以为:0.6%×12=7.2%,挺低吧?

但真相是:

你每个月都在还本金,可银行却按全额本金收全程手续费,或者把所有手续费 upfront(一次性)计入总费用。

实际计算下来,真实年化利率往往在12%-15%之间,比很多信用贷都贵!

更坑的是,有些平台宣传“日利率万分之五”,换算成年利率看似是18%(0.05%×365),但这还没考虑复利,如果是按月计息并滚入本金,那就是年化超过20%的复利,属于典型的“利滚利”。

教你一个普通人也能上手的方法:

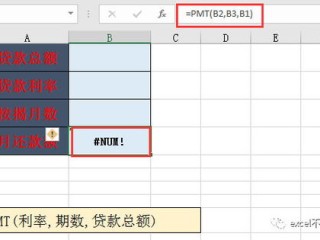

使用IRR函数(Excel或WPS表格)

把你每一期的现金流入流出列出来。

在Excel输入=IRR(数据区域)*12,得出的就是月度IRR转成的年化利率,这才是你真实的资金成本。

用手机金融计算器App

搜索“贷款利率计算器”“IRR计算器”,输入贷款金额、期数、每期还款额,自动算出实际年化。

记住一句话:只要不是一次性还本付息,就不能用“月利率×12”来估算年利率!

王先生因装修急需用钱,在某网贷平台申请了10万元贷款,平台宣传“年化利率低至6%”,他信以为真,签了合同。

还款方式为等额本息,分24期,每月还款约4450元,总还款10.68万元。

可王先生后来发现,自己查征信报告时,这笔贷款显示的实际年化利率竟高达11.6%!

他找到我咨询,我们调取了还款明细,用IRR重新核算,确认平台虽然标注“年利率6%”,但通过前置收取服务费、手续费分摊方式不合理等方式,变相提高了融资成本。

最终我们向金融监管部门投诉,平台被责令整改,并退还部分不合理费用。

这个案子说明:广告上的“低利率”可能只是障眼法,关键要看合同细节和实际现金流。

《中国人民银行关于推进银行卡清算机构能力建设的通知》

明确要求:金融机构在提供信贷产品时,必须显著披露实际年化利率(APR),不得仅展示日利率或月费率。

《消费者权益保护法》第八条

消费者享有知悉其购买、使用的商品或接受的服务真实情况的权利。

→ 银行或平台不能隐瞒真实利率,否则构成侵犯知情权。

最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020修正)

第二十五条:借贷双方约定的利率未超过合同成立时一年期LPR的四倍,法院予以支持。

→ 超过部分不受法律保护。

目前一年期LPR为3.45%,四倍即8%,超过这个红线的利率,你可以主张无效。

年利率不是简单的乘法题,而是一道关乎你钱袋子的“金融逻辑题”,作为普通消费者,你要学会三件事:

✅看合同写的是“名义利率”还是“实际年化利率”?

✅拒绝只看“月供多少”,要算“总共多花多少”

✅遇到可疑利率,果断用IRR反推,或找专业人士核验

便宜的背后,往往藏着你看不见的成本。

真正的理财智慧,不在于赚多少,而在于少踩坑、少被割。

下次再听到“超低利率”“零手续费”时,不妨先问一句:

“您这利率,是按哪种方式算的?能给我一份IRR测算表吗?”

当你开始这样提问,你就已经站在了信息不对称的上游。

——我是张律,陪你把每一分支出,都花得明明白白。

年利率到底怎么算?一文搞懂利息背后的数字密码,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有经历过那种半夜突然惊醒的瞬间?不是因为噩梦,而是手机屏幕亮起,一条法院传票短信冷冰冰地躺在通知栏里:“您已被某银行诉至法院,案由:金融借款合同纠纷。”那一刻,心跳加速,手心冒汗,脑子里只有一个...

你有没有过这样的经历——每个月工资一到账,第一件事就是还房贷、车贷、信用卡,可还是赶不上利息滚雪球的速度?终于有一天,手机突然收到法院传票,抬头写着:“某某银行诉张某金融借款合同纠纷案”……那一刻,心...

某天手机突然弹出一条法院传票短信,或者信箱里收到一封盖着红章的起诉材料,抬头写着“某某银行诉你金融借款合同纠纷”……那一刻,心跳骤停,手心冒汗,脑子里全是问号:“我怎么就被起诉了?还能不能补救?房子车...

流水不是你想查,想查就能“随便查” 先说个大实话:银行流水,本质上是你和银行之间的交易记录档案,它不光记录你工资进账、日常消费,还包括转账、理财、取现、还款等等所有动账行为,每一条记录背后,都是你真...

你有没有过这样的经历——因为一时手头紧,贷款没按时还上,结果某天突然收到法院传票,抬头一看:某某融资担保公司把你给告了?那一刻,心跳骤停,脑子里全是“完了完了,是不是要坐牢?”“房子车子保不住了?”“...

办贷款时,银行说“年利率只要4.9%”,听起来很划算;可还了几个月才发现,每个月还的钱里利息占了大头?或者刷信...

点击复制推广网址:

下载海报: