信用卡费率怎么算?别被低息忽悠了,这些隐藏成本你必须知道!

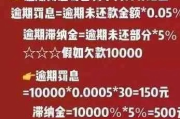

你有没有过这样的经历?刷了一笔大额消费,看到账单上那串数字时心里咯噔一下:“我明明只用了两万,怎么利息比工资还高?”或者接到银行电话说“现在办分期,月费率才0.6%”,听起来便宜得像白菜价,结果一算,...

信用卡提额难?突然被降额怎么办?资深律师教你三招反制,守住你的“信用钱包”** 用卡两年,按时还款、从不逾期,消费记录也挺活跃,可每次申请提额都被银行冷冷拒绝?

更离谱的是,某天刷卡时突然提示“交易受限”,一查才发现,额度莫名其妙被砍了一半!

别慌,这事儿我见得多了,作为从业十几年的金融法律实务律师,今天我就用大白话,给你把信用卡额度那点事掰扯清楚——

为什么提不了额?谁动了你的额度?你又能怎么合法反击?

先说结论:银行调额,确实有权,但不是任性权。

很多人以为,只要按时还款,银行就得给我提额,错!

银行风控系统是靠大数据+模型算的,你的“用户画像”可能早就被贴上了“低贡献”“高风险”或“睡眠户”的标签。

举个常见场景:

你每月固定刷一笔超市购物200元,还清全款,看似完美,但在银行眼里——

消费场景单一、交易频次低、对银行利润贡献小(没分期、没取现),属于“佛系用户”,自然不会优先提额。

而突然降额,往往是触发了风控规则。

这些行为,哪怕你没逾期,也可能被系统判定为“异常”,直接触发自动降额机制。

提额不是求来的,是“经营”出来的,我给客户总结了三个实操性强的策略:

银行喜欢什么样的客户?

能赚钱、风险低、粘性高。

所以你要主动“表演”出这三点:

小技巧:每年可主动申请1-2次提额,最好选在年终奖发放后或大额消费前,附上收入证明,成功率更高。

系统自动审批通过率低,尤其是长期未提额的卡。

建议直接拨打客服电话,转接“信用卡专席”或“高端客户经理”,用沟通代替申请。

比如这么说:

“我这张卡用了三年,一直规范使用,最近有装修需求,想提升额度支持消费,您看能不能协助评估?”

语气诚恳,理由合理,对方往往会帮你提交人工审核。

一旦发现额度被降,立刻做三件事:

银行有告知义务,不能搞“暗箱操作”,你有权知道为什么被降。

我的客户李女士,某国有大行信用卡额度原本5万,因连续三个月在同一家商户刷整数金额(其实是给孩子报培训班),被系统判定“疑似套现”,额度直接降到2.5万。

她第一时间联系客服,对方只说“系统风控,无法恢复”。

我指导她做了三件事:

七天后,银行主动来电道歉,全额恢复额度,并赠送年度免年费权益。

这个案子的关键,不是吵赢客服,而是用法律语言唤醒银行的风险合规意识——他们不怕投诉,但怕合规漏洞。

根据《商业银行信用卡业务监督管理办法》第四十九条规定:

“发卡银行应当对信用卡持卡人的资信状况进行动态管理,调整信用额度应当有合理依据,并及时告知持卡人。”

《民法典》第五百零九条明确:

“当事人应当按照约定全面履行自己的义务,银行与持卡人之间的合同关系,应遵循诚实信用原则。”

这意味着——

银行不能无故降额,必须有依据;降额后必须通知你,否则构成违约。

最后说句掏心窝的话:

信用卡不是借钱工具,而是个人信用资产的载体。

你每一次刷卡,都在书写自己的“金融人格”。

提额的本质,是银行对你信用价值的认可。

而应对降额,考验的是你维护自身权益的意识和能力。

别再被动等待,从今天起——

学会经营信用、懂得留存证据、敢于依法维权。

你的额度,不该由冰冷的算法说了算,而应由你清晰、有力、有温度的信用故事来决定。

毕竟,真正的“高额度”,从来不只是数字,而是你在这个社会被信任的程度。

我是张律,一个总在深夜回复客户消息的律师。

如果你的卡也被“误伤”了,不妨先冷静下来,按我说的一步步来——

一封有力量的信,比十次争吵更有用。

你有没有过这样的经历?刷了一笔大额消费,看到账单上那串数字时心里咯噔一下:“我明明只用了两万,怎么利息比工资还高?”或者接到银行电话说“现在办分期,月费率才0.6%”,听起来便宜得像白菜价,结果一算,...

你有没有想过,随手帮朋友代购几条烟、在朋友圈卖点进口香烟,甚至只是帮人带货赚个跑腿费,可能已经踩进了刑事犯罪的雷区?很多人觉得“不就是卖包烟嘛,又不是贩毒”,可现实是——在我国,非法经营烟草可不是小事...

你有没有在街边小店看到过年纪小小的孩子在端盘子、扫地、招呼客人?看着让人心疼,也让人揪心,更关键的是——这不只是“可怜”,而是违法,严重时甚至构成刑事犯罪。 很多人以为,让孩子打个零工、贴补家用,算...

你有没有过这样的经历——跟人争执几句,情绪上头,一冲动就动了手?或者看到别人打架,总觉得“不就是打一架嘛,能有多大事”?可现实是,这一拳一脚下去,轻则赔钱道歉,重则蹲局子、留案底,甚至影响孩子未来,今...

嘿,朋友,如果你最近突然没了工作,手头有点紧,心里也打鼓——“接下来房租怎么办?孩子学费咋办?”——先别急着焦虑,今天咱们就来聊个实在话题:失业补助金到底怎么领?能领多少钱?要准备啥材料? 别担心,我...

信用卡提额难?突然被降额怎么办?资深律师教你三招反制,守住你的“信用钱包”** 用卡两年,按时还款、从不逾期...

点击复制推广网址:

下载海报: