怎么租房才不吃亏?签了合同才发现陷阱怎么办?

你有没有过这样的经历?辛辛苦苦找了几周房子,终于看中一套价格合适、交通便利的出租屋,满心欢喜签了合同交了押金,结果搬进去没几天,发现水管天天漏水、空调不制冷、房东还时不时突然上门“查房”,更离谱的是,...

你有没有过这样的经历?某天翻手机突然看到一条银行短信:“您的信用卡已逾期,请尽快还款。”心里“咯噔”一下,脑袋瞬间空白——完了,忘了还款日!更糟的是,接下来几天电话不断,催收信息一条接一条,甚至开始担心会不会被起诉、上征信、影响买房买车?

先别急着崩溃,作为一名处理过上千起金融纠纷的执业律师,我得告诉你:逾期不可怕,可怕的是你什么都不做,或者做错了选择。

今天我就用最接地气的方式,帮你理清思路,把“信用卡逾期”这件烦心事,变成一次重新掌握财务主动权的机会。

很多人一看到逾期就下意识地把卡片扔抽屉里,手机静音,假装没这回事,但逃避只会让问题滚雪球。

第一步,打开你的银行App或登录网银,查清楚三件事:

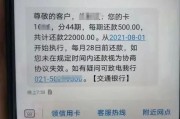

逾期超过30天,大多数银行就会把记录报给央行征信中心,一旦上了征信,就算你还清了,这条记录也会保留5年。

但如果你能在逾期第1-29天内还清,很多银行是不报征信的,属于“内部逾期”,补救空间非常大。

越早面对,损失越小。

这是关键分水岭。

如果是忘了还,那很简单:立刻还清,然后打客服电话解释,请求减免滞纳金,甚至申请“征信修复”,不少银行对首次逾期、金额不大、客户信用良好的人,会酌情处理。

但如果你是真的还不上,比如失业、生病、收入骤降,这时候就得换策略了。

千万别硬扛。

银行不是慈善机构,但也不是冷血机器,你可以主动联系银行,申请以下几种方案:

重点来了:所有协商,必须通过官方客服或线下网点进行,切勿轻信“黑中介”说能帮你“洗白征信”——那都是骗局!

即使你暂时还不上钱,也别忘了你还有法律赋予的权利。

记住一句话:欠钱不犯法,但恶意透支、逃避执行才可能触碰红线。

我的当事人小李,32岁,去年因公司裁员失业,一张信用卡欠了4.8万,逾期78天,催收电话天天打到他父母家,他一度想“破罐破摔”。

我们介入后,第一时间帮他整理了失业证明、社保断缴记录,并指导他主动联系银行,申请个性化分期,经过三次沟通,银行最终同意将欠款分5年偿还,停息处理,且承诺不起诉、不上门催收。

更关键的是,我们协助他向征信中心提出异议申请,成功将逾期记录从“连三累六”调整为“非恶意逾期”标注,极大降低了对未来贷款的影响。

小李后来找到了新工作,现在每月按时还款,生活重回正轨。

你看,只要方法对,逾期不是终点,而是转折点。

《民法典》第六百七十五条:借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以在返还借款时一并支付。

《商业银行信用卡监督管理办法》第七十条:持卡人因特殊原因导致还款困难的,可与发卡银行协商达成个性化分期还款协议,最长不超过5年。

《个人信息保护法》第十条:任何组织不得非法收集、使用、加工、传输他人个人信息,催收行为不得侵犯个人隐私。

这些法条不是躺在纸上的文字,而是你在面对银行和催收时,实实在在的盾牌。

最后我想说:每个人都有手头紧的时候,信用卡逾期不是道德污点,更不是人生失败的标志。

真正决定结局的,是你在危机来临时的选择——是逃避,还是面对?

记住三个关键词:及时、主动、合法。

及时查账,主动沟通,合法维权,哪怕你现在一分钱都拿不出来,也要让银行看到你的诚意和计划,这才是打破恶性循环的开始。

作为律师,我不鼓励过度消费,但也理解现实的无奈,如果你正在逾期的泥潭里挣扎,请相信:只要你不放弃解决问题,法律和规则,永远会给你留一扇门。

抬头往前走,别回头。

信用卡逾期了别慌!先搞清这3件事,再决定怎么救,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?辛辛苦苦找了几周房子,终于看中一套价格合适、交通便利的出租屋,满心欢喜签了合同交了押金,结果搬进去没几天,发现水管天天漏水、空调不制冷、房东还时不时突然上门“查房”,更离谱的是,...

某天手机突然弹出一条法院传票短信,或者家门口贴了一张民事起诉状副本,抬头赫然写着你的名字——“因金融借款合同纠纷一案,依法向你送达应诉材料”,那一刻,心跳骤停,手心冒汗,脑子里只有一个念头:“完了,我...

你有没有过这种经历?身体不舒服,想请个病假,结果在请假条上写了句“家里有事”,领导二话不说批了,可回头绩效考核时却说你“无正当理由缺勤”;或者明明是急性肠胃炎,去医院开了证明,但请假邮件里只写了个“身...

半夜醒来,手机屏幕亮起一条银行短信,“您已逾期,请尽快还款”——心跳猛地加快,脑子里“嗡”地炸开:“完了,会不会被告上法庭?上了法庭是不是就要坐牢?” 别慌,今天咱们就来掰扯清楚这个让很多人夜不...

你有没有遇到过这种情况——办个社保要回老家,孩子上学被卡在“非本地户籍”,甚至办个护照都被要求提供“户籍证明”?明明身份证上写着地址,但工作人员却说:“这不一定是你的实际户口所在地。”这时候你是不是一...

你有没有过这样的经历?某天翻手机突然看到一条银行短信:“您的信用卡已逾期,请尽快还款。”心里“咯噔”一下,脑袋...

点击复制推广网址:

下载海报: