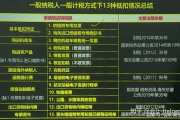

增值税怎么抵扣?抵不了怎么办?一文讲透企业最头疼的税痛难点!

你有没有过这种经历?月底对账时发现进项发票一大堆,可申报增值税时却抵不了多少,税负高得让人心疼,老板一问:“咱们不是有这么多发票吗?怎么还交这么多税?”财务只能苦笑:“有些票啊,看着能抵,其实根本用不...

最近后台收到不少朋友的私信,说:“律师,我之前在广发银行办了笔消费贷,最近因为失业断了收入,逾期好几个月,突然收到法院传票——银行把我给告了!我现在该怎么办?是马上还钱?还是能协商?会不会坐牢?”

我能理解这种焦虑,一纸诉状砸下来,谁心里都不踏实,但我想告诉你:被银行起诉,不等于世界末日,更不等于你已经输了官司,关键是你现在能不能冷静下来,理清思路,采取正确的应对措施。

今天我就用最接地气的话,给你讲清楚:一旦贷款逾期被广发银行起诉,你真正该关注的三件核心事——事实、程序、出路。

很多人一看到“起诉”俩字就慌了,以为自己欠了几百万,其实第一步,不是急着还钱,而是核实债务的真实性和具体金额。

你要问自己几个问题:

举个例子:有人借了10万,分36期还,月供三千多,结果失业后断供5个月,银行不仅把剩余本金全收回(加速到期),还加收了高额罚息和催收费用,最后起诉金额变成12万多,这时候你就得核对:这些费用合理吗?有没有超出法律保护范围?

记住一句话:银行有权追债,但不能乱收费,超出LPR四倍的利息部分,法院不会支持。

很多人抱着侥幸心理:“我不接电话、不回短信、不去开庭,法院拿我没办法。” 错!大错特错!

如果你不出庭,法院会缺席审理,银行提交什么证据,法官基本都采信,判决书一下来,你败诉,进入执行阶段——冻结银行卡、列入失信名单、限制高消费……那时候想翻身就难了。

正确的做法是:

要知道,在法庭上你说的每一句话,都可能影响判决走向,沉默,等于把主动权交给对方。

很多人觉得:“被起诉了,那就只能一次性还清。” 其实不然。

现实中,超过70%的金融借款案件最终都是通过调解结案的,也就是说,只要你态度诚恳,愿意承担责任,银行通常愿意接受分期偿还,甚至减免部分罚息。

你可以尝试这样谈:

银行也怕打官司耗时间、收不回钱,你主动沟通,反而赢得转机。

小李在东莞做电商,2022年从广发银行贷款15万元进货,约定分3年还,疫情反复后店铺倒闭,连续8个月未还款,2023年底,他突然收到法院传票,银行要求他还本付息共18.6万元,并承担诉讼费。

起初小李吓得不敢接电话,甚至想“跑路”,后来经朋友介绍找到我们团队,我们第一时间调取了他的贷款合同,发现其中一笔服务费收取不合理,且罚息计算方式涉嫌违规复利。

我们帮他写了答辩状,强调其失业事实、无恶意拖欠意图,并提出“每月还3000,三年结清”的调解方案,同时向法院提交了失业证明、社区困难补助记录等证据。

法院组织调解,广发银行同意减免1.2万元罚息,小李分期偿还剩余17.4万元,案件以调解书结案,避免了强制执行和征信进一步恶化。

你看,只要方法对,危机也能变转机。

《中华人民共和国民法典》第六百七十四条:借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的除外。

《民事诉讼法》第一百四十四条:被告经传票传唤,无正当理由拒不到庭的,或者未经法庭许可中途退庭的,可以缺席判决。

这些法条告诉我们:合法债务要还,但违法收费可拒;出庭才能维权,逃避只会让处境更糟。

被银行起诉,本质上是一场法律对抗+信用修复的双重战役,情绪解决不了问题,冲动只会雪上加霜。

我的建议很明确:

✅ 第一时间核实债务明细,别被吓住;

✅ 认真对待法院通知,积极应诉;

✅ 主动沟通,争取调解与分期;

✅ 必要时寻求专业律师帮助,别一个人硬扛。

你要明白:银行不是要毁掉你,而是想拿回钱,而你也不是赖账,只是暂时困住了,双方都有台阶下,关键是谁先迈出那一步。

真正的信用,不在于从不跌倒,而在于每一次跌倒后,都能体面地站起来还债。

别怕,别躲,更别破罐破摔,搞清事实、走对程序、找对方法——你完全有可能把这场“官司危机”,变成一次重建财务信用的起点。

我是张律,专注债务纠纷八年,愿你在风雨中,仍有前行的勇气。

贷款逾期被广发银行起诉了?别慌,先搞清这三件事再决定怎么还!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历?月底对账时发现进项发票一大堆,可申报增值税时却抵不了多少,税负高得让人心疼,老板一问:“咱们不是有这么多发票吗?怎么还交这么多税?”财务只能苦笑:“有些票啊,看着能抵,其实根本用不...

你有没有遇到过这种情况——公司发来一份《三方协议》,说是毕业前必须签的,关系到户口、档案、就业资格,可打开一看,密密麻麻全是条款,填哪儿、怎么填、哪些能改、哪些不能动,完全一头雾水?更吓人的是,HR还...

出门旅行,心情是放飞的,但风险可不能“裸奔”,很多人觉得“我身体好着呢,哪那么容易出事”,可真等到扭了脚、摔了头、航班取消、行李丢了,才发现——哎,怎么没买保险?更扎心的是,有些人明明买了旅游意外险,...

养老保险不是“存钱罐”,它是“组合计算”的结果 很多人以为,养老保险就像往银行存钱,交得多、时间长,退休后自然拿得多,但其实,养老金的计算远比“存取款”复杂得多,它是一套由国家设计的精算体系,核心原...

发工资时发现扣的个税比上个月多了,或者开发票的时候对方突然说“这个税率不一样”?甚至自己做点小生意,一算成本才发现“哎,税还挺复杂”,别急,今天咱们就来掰开揉碎讲清楚——税点到底怎么算? 先说一句大...

最近后台收到不少朋友的私信,说:“律师,我之前在广发银行办了笔消费贷,最近因为失业断了收入,逾期好几个月,突然...

点击复制推广网址:

下载海报: