夫妻离婚后两地分居多久?分居时间对权益的影响及应对策略

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常遇到客户咨询这样的问题:夫妻离婚后,如果两地分居,这个分居时间到底有多重要?它会不会影响财产分割、子女抚养,甚至未来的再婚生活?我就用口语化的...

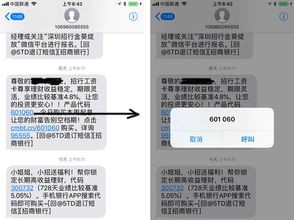

最近有不少朋友私信我,说自己莫名其妙收到一条来自“易贷”的短信,内容大意是:“您在易贷平台的贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”可问题是——自己根本没借过这笔钱!甚至有些人连这个平台都没注册过,一觉醒来就背上了“老赖”名头,遇到这种情况,到底是诈骗?还是信息被盗用了?今天咱们不绕弯子,作为执业多年的民商事律师,我用最接地气的话,帮你把这件事掰扯清楚。

很多人一看到“逾期”、“征信受损”、“法务介入”这种字眼,立马慌了神,生怕影响自己买房买车、办信用卡,但我要告诉你:越是这时候,越要稳住。

第一步不是打款,而是做三件事:

根据我处理过的几十起类似案件,这类“被贷款”事件背后,通常有几种情况:

更离谱的是,有些平台甚至在你从未授权的情况下,就完成了“自动绑卡+放款”操作,然后反手就说你逾期——这已经涉嫌违法!

去年,我代理过一个案子,当事人小李是个刚毕业的大学生,某天突然收到十几条催收短信,说他在“易贷金融”借了8万元,已逾期90天,他一头雾水,查了征信才发现这笔贷款真上了报告。

我们介入后做了几件事:

平台承认审核失职,主动撤销逾期记录,并配合警方调查中介人员,小李不仅没赔一分钱,还拿到了精神损害赔偿。

关键点在哪?—他没有自认倒霉,而是第一时间寻求专业帮助,用法律武器保护了自己。

遇到“被贷款”,别觉得维权难,我国法律早就为你撑腰:

这些法条不是摆设,是你维权的“尚方宝剑”。

最后提醒一句:真正的合法平台,绝不会只靠一条短信就定你“罪名”,如果对方不敢提供合同、不敢面对律师、一提报案就沉默——那基本可以确定:他们在心虚。

你不是孤军奋战,法律永远站在真相这边。

本文由执业律师原创撰写,结合真实案例与实务经验,旨在普及法律常识,不代表个案法律意见,如遇类似问题,建议及时咨询专业律师,量身定制维权方案。

收到易贷催收短信说你逾期?别慌!先搞清这5件事再决定怎么应对,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常遇到客户咨询这样的问题:夫妻离婚后,如果两地分居,这个分居时间到底有多重要?它会不会影响财产分割、子女抚养,甚至未来的再婚生活?我就用口语化的...

一、离婚怎么保护共同财产权离婚时保护共同财产权,可从以下几方面着手。 第一,全面梳理财产。清晰了解范围,包括房产、车辆、存款、投资等,收集相关证据,如、银行账户信息、投资合同等。对于房产,保存好、付...

一、离婚共同财产赔付多少离婚时共同财产的赔付数额需依据具体情况确定。首先,明确范围,一般包括婚姻存续期间双方所得工资、奖金、生产经营收益、收益等。 根据法律规定,离婚时夫妻共同财产原则上应均等分割。...

一、离婚共同财产怎么监管离婚共同财产的监管可从以下方面着手: 1. 协商确定监管方式:夫妻双方可自行协商监管办法,比如开设联名账户,对资金类财产共同管理,取款等操作需双方共同确认;对于房产等不动产,...

一、离婚共同财产不给怎么办离婚时一方不给应分割的共同财产,可通过以下途径解决。 若双方是协议离婚,一方不履行协议,另一方可向提起诉讼。要求对方按照协议履行,胜诉后,若对方仍不执行,可申请法院强制执行...

最近有不少朋友私信我,说自己莫名其妙收到一条来自“易贷”的短信,内容大意是:“您在易贷平台的贷款已逾期,请立即...

点击复制推广网址:

下载海报: