贷款逾期了,怎么查自己是不是被起诉?别慌,三步教你自救

某天突然收到一条短信,“您有未处理的法院传票信息”,心跳瞬间加速,手心冒汗——我什么时候被告了?为什么我不知道?更离谱的是,有人直到征信报告上出现“强制执行”才反应过来:原来早就被银行或网贷平台告上了...

每个月发工资,看着银行卡到账的数字,总觉得少了点什么?打开工资条,发现“社保扣了XXX元”,心里嘀咕:“这钱到底去了哪儿?以后真能领回来吗?”

别急,今天咱们就来把社保这件事掰开揉碎,用大白话给你讲明白——社保怎么算?它到底跟你有什么关系?未来你能拿回多少?听完这篇,你再也不会被那些复杂的术语绕晕。

很多人觉得,社保是公司从我工资里“扣走”的,等于少拿钱,其实大错特错!

社保是你和公司一起为你未来存下的“保障金”,就像每月往一个看不见的账户里存钱,关键时刻能救命、养老、生娃、看病都不慌。

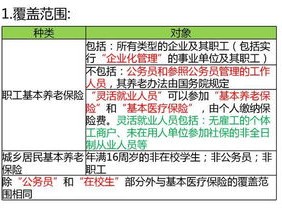

我们常说的“五险”,

前三个是你和公司一起出钱,后两个通常由公司全包。

先上干货,再解释。

个人缴纳部分 = 缴费基数 × 缴费比例

公司缴纳部分 = 缴费基数 × 公司缴费比例

但关键在哪?在“缴费基数”。

简单说,是你上一年度的月平均工资,比如你去年月薪1万,那今年的社保基数大概就是1万左右。

但注意!各地有上下限,比如北京2024年社保基数上限是35,283元/月,下限是7,056元/月。

也就是说:

高收入者“省了点”,低收入者“被托底”,这是政策的人性化设计。

| 项目 | 个人比例 | 公司比例 |

|---|---|---|

| 养老保险 | 8% | 16% |

| 医疗保险 | 2% | 9% |

| 失业保险 | 3% | 5% |

| 工伤保险 | 0 | 2%-1.9%(行业浮动) |

| 生育保险 | 0 | 1% |

举个例子:

小王在北京上班,月薪1.5万,社保基数按1.5万算。

他每月个人要交:

公司要为他交:

看到没?公司为你花的钱,远超你自己交的!所以说,社保是“隐形薪酬”,一点不夸张。

很多人最关心这个问题:我交了几十年社保,退休后到底能领多少钱?

养老金计算分两块:

还是用小王举例:

假设他缴满30年,退休时当地社平工资1.2万,他本人平均缴费指数为1.25(即一直按高于平均的水平交),个人账户累积45万元。

这个数字,可能超过你现在工资的一半,你说值不值?

老张在一家私企干了8年,月薪2万,但公司一直按北京最低基数(7,056元)给他交社保,去年他查了社保记录才发现,自己少交了那么多。

他去申请劳动仲裁,要求公司补缴差额,仲裁支持了他的请求,法院最终判决:公司必须按实际工资补缴养老保险和医疗保险的单位及个人差额,并加收滞纳金。

为什么?因为《社会保险法》明确规定:用人单位应按职工上一年度月平均工资作为缴费基数。瞒报、低报工资属于违法行为,员工有权追偿。

这个案子告诉我们:别以为公司“省事”是为你好,那是动了你的“养老本”。

《中华人民共和国社会保险法》第十二条:

“用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金,职工应当按照国家规定的本人工资的比例缴纳基本养老保险费,记入个人账户。”

《社会保险费申报缴纳管理规定》第八条:

“用人单位应当如实申报职工上一年度月平均工资收入,用于确定当年度社保缴费基数。”

《劳动合同法》第七十四条:

劳动行政部门有权对用人单位是否依法缴纳社会保险费进行监督检查。

朋友们,社保不是“被扣的钱”,而是你职业生涯中最稳的一笔长期投资。

它决定了你老了能不能体面退休,病了能不能安心治疗,失业了有没有缓冲期。

记住三点:

最后送大家一句话:

今天的每一分社保,都是给未来自己的温柔承诺。

别让眼前的几百块“到手工资”蒙了眼,真正值钱的,是几十年后那个还能领钱的你。

如果你不确定自己交得对不对,不妨登录“当地人社局官网”或拨打12333,查一查,问一问。

毕竟,这可是你一辈子的保障,马虎不得。

某天突然收到一条短信,“您有未处理的法院传票信息”,心跳瞬间加速,手心冒汗——我什么时候被告了?为什么我不知道?更离谱的是,有人直到征信报告上出现“强制执行”才反应过来:原来早就被银行或网贷平台告上了...

朋友急着借钱,拉着你说“你帮我签个担保书就行,反正又不是你要还钱”,话听着挺轻松,可真到出事那天,债主第一个找的,偏偏就是你。 更扎心的是,很多人根本不知道担保书一旦签了,法律上意味着什么,你以为只...

某天突然发现自己的银行卡被冻结了,或者收到一条莫名其妙的法院短信,心里“咯噔”一下——我是不是被起诉了?尤其当你最近手头紧、贷款逾期了一阵子,这种焦虑更是翻倍。 别慌,今天咱们就来聊一个特别现实、但...

觉得“意外”离自己很远,直到某天走路摔了一跤,去医院拍个片花了两千多,医保报不了,自掏腰包心疼得睡不着;或者骑电动车蹭了人,对方索赔几千块,才发现自己没买任何保障,这时候才想起——哎,早该买份意外险!...

征信报告到底是个啥? 简单说,征信报告就是中国人民银行征信中心给你建立的一份“信用档案”,它由两大系统组成:个人信用信息基础数据库和企业信用信息基础数据库,我们普通人最常接触的是前者。 这份报告会...

每个月发工资,看着银行卡到账的数字,总觉得少了点什么?打开工资条,发现“社保扣了XXX元”,心里嘀咕:“这钱到...

点击复制推广网址:

下载海报: