贷款逾期被银行起诉了?别慌!3个关键步骤教你应对立案危机

你有没有过这样的经历——某天突然收到一条法院短信,抬头写着“您已被某银行起诉,请于×月×日前到×地人民法院领取应诉材料”?那一刻,心跳仿佛停了一拍,脑子里全是问号:“我只是晚还了几个月贷款,怎么就被告...

你有没有发现,爸妈总在念叨:“啥时候能领养老金啊?”“材料交了三回,还是说缺这个少那个。”更离谱的是,有人60岁生日一过,眼巴巴等了一个月,银行卡却静悄悄——退休金呢?去哪儿了?

别急,今天我就用大白话,给你把“养老保险怎么领取”这件事,掰开揉碎讲明白,不绕弯子、不堆术语,从资格认定到钱进卡里,手把手带你走完这关键一步。

想领养老金,不是到了60岁就能自动到账的,国家设了三道关卡,必须全部闯过:

年龄达标

缴费年限满15年

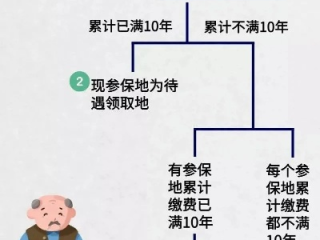

这个“15年”可以是累计的,中间断缴也不怕,只要最后加起来满15年就行,但提醒一句:缴得越久、退休金越多,别图省事只卡15年底线。

办理退休手续并完成社保审核

很多人以为“到年龄就自动发钱”,错!必须主动申请,提交材料,通过人社部门审批,才算正式“启动”领取程序。

第一步:提前3-6个月准备材料

别等到生日当天才想起来办!建议提前半年开始收集资料,避免临时补办耽误时间,所需材料通常包括:

小贴士:如果你是灵活就业人员,没有单位帮你办,就得自己去户籍地或参保地的社保服务中心“主动申报”。

第二步:提交申请,进入审核流程

带上材料去当地社保局或政务服务中心的“养老退休窗口”,工作人员会核对你的缴费年限、出生日期、岗位性质等信息。

这里特别提醒:档案年龄和身份证年龄不一致怎么办?

按国家规定,以档案最早记载的出生时间为准,所以年轻时填的入团、入职表格,关键时刻可能决定你早退还是晚退!

第三步:等待审批与待遇核定

审核一般需要20-30个工作日,通过后,社保局会出具《基本养老金核定表》,上面清清楚楚写着你每月能拿多少钱,怎么算出来的。

第四步:绑定银行卡,坐等钱到账

核定完成后,养老金会按月打入你指定的银行账户(通常是社保卡金融账户),首次发放可能略有延迟,但之后每月10号到15号之间基本准时到账。

张阿姨55岁,在一家超市干了十几年收银,一直以灵活就业身份自己缴社保,去年生日一过,她兴冲冲去银行查账,结果发现一分钱没到账。

跑了两趟社保局才知道:她虽然缴满了15年,但系统里她的身份被默认为“工人岗”,只能50岁退休,而她实际是自主参保,应属“灵活就业人员”,可55岁退休,但由于没及时申报,系统自动“冻结”了待遇发放。

律师介入后,协助她补充了历年缴费凭证和情况说明,最终人社部门重新认定身份,不仅补发了3个月养老金,还确认了后续正常发放。

教训是什么?

→ 到龄不等于自动领钱!

→ 身份认定出错会直接卡住发放!

→ 主动申报,比被动等待重要一万倍!

《国务院关于工人退休、退职的暂行办法》(国发〔1978〕104号):

明确不同岗位、性别的退休年龄标准,特别是女职工与女干部的区别。

《人力资源和社会保障部关于完善城镇职工基本养老保险政策有关问题的通知》:

规定灵活就业人员退休年龄为男60岁、女55岁,并强调需本人申请办理退休手续。

很多人觉得“缴了这么多年社保,退休金跑不了”,可现实是,每年都有成千上万的人因为材料不全、申报延误、身份认定错误,导致退休金延迟甚至中断。

记住三句话:

别让几十年的辛苦缴费,卡在最后一步,提前规划、细心准备,才能真正实现“退休无忧,老有所养”。

你爸妈的养老金,可能正等着你帮他们问一句:“手续办了吗?”

——这才是最温柔的孝顺。

养老保险怎么领?手续跑断腿?一文讲清退休金到账的全流程!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——某天突然收到一条法院短信,抬头写着“您已被某银行起诉,请于×月×日前到×地人民法院领取应诉材料”?那一刻,心跳仿佛停了一拍,脑子里全是问号:“我只是晚还了几个月贷款,怎么就被告...

公司裁员说按“平均工资”给补偿,结果算出来的数比你平时拿到手的低了一大截?或者工伤赔偿时,对方一句“我们是按法定标准算的”,就把你应得的钱打了折扣?别急,今天咱们就来掰扯清楚——平均工资到底怎么算?这...

想办张新卡,填了一堆资料,结果系统弹出“审核未通过”;好不容易批下来了,额度才3000块,连买台手机都得分期;更离谱的是,某天突然发现卡被冻结了,客服还说不清原因…… 别急,这些问题我见得太多了...

你有没有接过那种“叮”的一声响就让人心里咯噔一下的电话? “您好,这里是XX法院,您涉及一起金融借款合同纠纷案,已被立案受理,请及时应诉。” 挂掉电话那一刻,脑袋可能一片空白——我确实欠了点钱...

“律师啊,我用的小米随星借,最近手头紧没还上,突然收到短信说‘已立案’‘将依法起诉’,是不是真的要坐牢了?”“催收电话天天打,语气吓人,我该怎么办?” 说实话,这类问题特别典型——科技金融产品普...

你有没有发现,爸妈总在念叨:“啥时候能领养老金啊?”“材料交了三回,还是说缺这个少那个。”更离谱的是,有人60...

点击复制推广网址:

下载海报: