工资基数怎么算?搞错一步,五险一金全打水漂!

你有没有过这样的困惑:每个月工资条上“应发工资”和“实发工资”差了一大截,社保、公积金交的金额总觉得不对劲?或者跳槽后发现新公司给的“五险一金”缴费标准比原来低了不少,心里直犯嘀咕——这到底是按什么标...

签完合同,办完过户,正松一口气,突然被税务窗口提醒——“您这合同还没贴花呢,得补缴印花税!”

这时候你一脸懵:“啥是印花税?我交过车船税、个税,这‘印’字头的税,咋听着像古董?”

别笑,很多人其实都搞不清印花税到底是啥、谁该交、什么时候交、不交会怎样,今天咱们就来把这块“藏在角落的小税种”掰开揉碎,用大白话给你讲明白。

首先划重点:印花税不是因为你用了公章才要交的税,而是因为你在法律上有了一份应税凭证,比如签了合同、办了产权转移书据、开了营业账簿……这些行为一旦发生,只要属于税法列举的范围,就得交印花税。

它不像增值税那样天天见,也不像个税那样每月扣,它悄无声息,但一查就可能“翻旧账”,很多人吃亏就吃在这儿——以为没开发票、没走公账就没事,结果五年后一稽查,补税+滞纳金+罚款,比本金还贵。

先说结论:只要有应税凭证,不管你是公司还是个人,签了就得交。

常见场景举几个:

注意!不是所有合同都要交,比如劳动合同、内部管理文件、法院判决书,这些都不征,只有税法明确列出来的“应税凭证”才需要。

现在交印花税,早就不是过去那种“买印花贴上去”的年代了,99%的情况,都是通过电子税务局按次或按期申报缴纳。

操作流程很简单:

有些地方还支持“按月汇总申报”,特别适合合同多的企业财务,关键是:不需要每签一份合同就申报一次,可以月底统一处理。

但记住:纳税义务发生时间是“书立应税凭证当日”,哪怕你下个月才申报,也不能晚交,否则产生滞纳金,每天加收万分之五!

有人问:“我去年多交了两千印花税,能不能退?”

答案是:能退,但必须符合条件。

根据规定,如果是因为计算错误、重复申报、政策理解偏差导致多缴,可以在三年内申请退税,但如果你是因为“我以为要交,所以交了”,而实际上那份合同根本不属于应税范围——这种情况也有可能退。

但难点在于:你得提供证据,比如合同原件、申报记录、税务机关当时的认定材料等,而且退税流程比补税慢得多,往往要几周甚至几个月。

更麻烦的是:如果税务机关已经认定你漏缴,并开始追征,那别说退了,还得加罚。

张总开了一家建材贸易公司,三年来签了上百份购销合同,累计金额超8000万元,他一直觉得:“我们又没开发票,客户也没要求,反正没人管。”

结果去年税务稽查上门,翻出合同台账,一笔笔核对,认定应缴印花税约13.6万元。

但问题来了:这钱一分没交,且已逾期两年多。

最终处理结果:

张总悔得直拍大腿:“早知道几百块一份合同贴个花,哪至于今天倾家荡产。”

这个案子告诉我们:印花税虽小,违法成本可不小,别拿“不知道”当借口,税务稽查看的是证据,不是情绪。

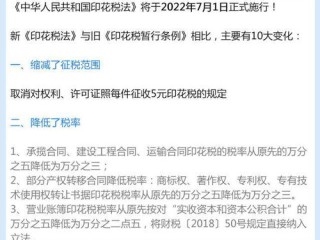

《中华人民共和国印花税法》(2022年7月1日起施行)

《税收征收管理法》第五十二条

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,可以延长到五年。

印花税,名字听起来不起眼,但它是一道“法律行为的门槛税”,只要你签了合同、办了产权、启用了账本,它就在那儿等着你。

作为律师,我给你的建议是:

✅定期自查:企业至少每季度梳理一次合同台账,判断是否涉及应税凭证;

✅及时申报:哪怕金额小,也要按时申报,避免累积风险;

✅保留凭证:合同、申报表、缴款记录,至少保存十年;

✅别心存侥幸:现在税务大数据联网,合同备案、不动产登记、银行流水都能关联,瞒不住。

最后送大家一句话:

税收不是选择题,而是必答题,你可以不懂,但不能装作不存在。

印花税交得好,企业走得稳;交得不好,一张合同就能让你“回炉重造”。

别等到稽查上门,才想起抬头看天上的达摩克利斯之剑。

—— 一位不愿看到客户因小失大的执业律师

印花税怎么交?交错了还能退吗?一文讲透小税种里的大讲究,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的困惑:每个月工资条上“应发工资”和“实发工资”差了一大截,社保、公积金交的金额总觉得不对劲?或者跳槽后发现新公司给的“五险一金”缴费标准比原来低了不少,心里直犯嘀咕——这到底是按什么标...

年底查账,突然发现工资条上“累计预扣预缴”那一栏数字蹭蹭往上涨,心里咯噔一下:“我到底是不是被多收了税?”或者朋友聚会时聊起年终奖,有人轻轻松松拿完钱还退税几千块,而你却补缴了几千,心里直犯嘀咕——这...

哎,最近有个朋友找我聊天,语气特别低落:“律师哥,我好不容易攒够钱想去看红场、逛冬宫,结果签证被拒了,连个理由都没给清楚,你说这事儿闹的!”一听这话,我心里咯噔一下——这可不是小事,想去俄罗斯旅游、出...

开户行怎么查?银行卡用得好好的,突然要转账、退税、办贷款才发现连开户行在哪都搞不清? 你有没有遇到过这种情况:公司发工资需要提供完整的银行账户信息,包括“开户行名称”;或者想跨行转账大额资金,系统提...

突然接到朋友邀约去东南亚度假,机票便宜得让人心动,可一查护照——哎,没签证!这时候你会不会心里咯噔一下:“完了,这趟是不是泡汤了?”别急,先别慌,其实有一种“救急神器”,叫落地签证,它就是专门为那些说...

签完合同,办完过户,正松一口气,突然被税务窗口提醒——“您这合同还没贴花呢,得补缴印花税!” 这时候你一脸懵...

点击复制推广网址:

下载海报: