发现伴侣出轨了怎么办?该原谅还是离婚?法律怎么保护我?

说实话,每次接到“他/她出轨了”这种咨询电话,我心里都挺不是滋味的,这不是简单的法律问题,而是一场夹杂着情感撕裂、信任崩塌和未来抉择的风暴,很多人第一反应是愤怒、崩溃,甚至想立刻冲到对方面前质问、闹离...

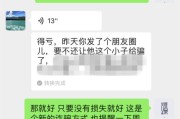

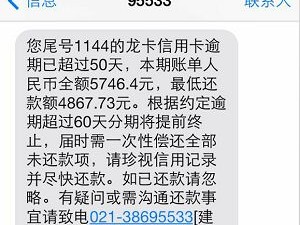

你有没有经历过这样的早晨——刚睁开眼,手机“叮叮叮”连响五条短信:“您已逾期,请立即还款!”“信用即将受损,影响未来贷款!”“系统已上报央行征信”……心跳瞬间加速,手心冒汗,脑子里全是“完了,这下全毁了”。

先别急着崩溃,作为一名处理过上千起信贷纠纷的执业律师,我告诉你:收到逾期短信,不是世界末日,而是危机预警的开始,关键在于你接下来怎么应对,我就用大白话,给你讲清楚三步自救法,帮你把损失降到最低,甚至还能“逆风翻盘”,把一次失误变成信用修复的起点。

很多人一看到“逾期”俩字就慌神,立马冲去转账,结果发现还错了账户、还少了金额,反而雪上加霜。真正的第一步,是冷静核查。

打开你的贷款APP或银行官方渠道,查清楚三件事:

特别提醒:很多银行对房贷、车贷有3-5天的“容时容差”宽限期,信用卡更是普遍有3天缓冲期,如果你只是晚了1-2天,可能根本没上征信,也不算真正违约。

但如果是网贷平台,尤其是非持牌机构,动不动就“T+0上报征信”,就得格外小心了。

一旦确认确实逾期,立刻还款是唯一正确的选择,越拖,罚息越高,信用污点越深。

还完之后,别以为就结束了,马上打贷款机构客服电话,态度要坚定但礼貌,表达三个核心意思:

“我是首次逾期,因XX原因(如实说明,如工资延迟、突发疾病等),现已全额结清,希望贵方能酌情处理,不要上报征信,或申请撤销不良记录。”

注意:不是所有逾期都能撤销,但如果你是首次、短期(30天内)、且已还清,部分银行和正规金融机构会考虑“信用修复”机制,尤其是国有大行。

我曾代理一位客户,因疫情封控导致房贷逾期17天,我们协助他提交社区隔离证明、工资流水断档材料,最终银行同意“不计入征信逾期记录”,你看,证据+沟通,真的有用。

还清欠款后,别忘了在一个月内查一次个人征信报告(可通过中国人民银行征信中心官网免费查)。

重点看这一栏:

👉“信贷交易信息明细”中的“逾期及违约信息概要”

如果发现明明还清了,却仍显示“当前逾期”或“累计逾期X次”,立刻向该金融机构提出异议申请。

根据《征信业管理条例》,你有权要求更正错误信息,他们必须在20日内核查并回复,若拒不纠正,可向人民银行征信管理部门投诉,甚至提起诉讼。

去年,我遇到一位30岁的外卖骑手小李,他借了某消费金融公司8000元用于父亲手术,结果术后复查费用超支,第二期没还上,短短三天,收到十几条催收短信,还被推送了“逾期将影响子女教育”的恐吓链接。

他吓得睡不着,差点去借高利贷填坑,后来找到我,我们做了三件事:

三个月后,对方不仅撤回了征信报送,还书面道歉,小李的征信恢复如初,今年还顺利申请到了公积金贷款买房。

你看,专业应对,比恐慌有用一万倍。

这些法条不是摆设,它们是你面对催收暴力、错误上报时,最硬的底气。

最后说句掏心窝子的话:

谁还没个难的时候?逾期不是道德瑕疵,而是财务风险的一次暴露。

真正决定你未来信用高度的,不是那次逾期,而是你如何面对它。

记住这三步:

✅ 冷静查证 → ✅ 立即还款 + 主动沟通 → ✅ 盯紧征信 + 果断维权

你不需要完美无瑕的信用记录,你只需要在出问题时,知道怎么正确应对,这才是成年人最大的体面。

下次再收到那刺眼的“逾期提醒”,别急着删短信,先深呼吸,然后告诉自己:

“我知道该怎么做了。”

说实话,每次接到“他/她出轨了”这种咨询电话,我心里都挺不是滋味的,这不是简单的法律问题,而是一场夹杂着情感撕裂、信任崩塌和未来抉择的风暴,很多人第一反应是愤怒、崩溃,甚至想立刻冲到对方面前质问、闹离...

你有没有过这样的经历——掏空六个钱包,背上二三十年房贷,满怀期待等着搬进新家,结果一年又一年,工地静悄悄,楼没封顶,开发商失联,物业跑路……这就是让人揪心的“烂尾楼”困局。 很多人一听到“烂尾”,第...

最近不少朋友私信问我:“律师,我刚收到一条短信,说我的贷款已经逾期,再不还款就要上征信、起诉、爆通讯录……可我根本没贷过款啊!这到底是怎么回事?” 说实话,这类情况我见得太多了,一条看似普通的“...

你有没有过这样的时刻——坐在工位上,盯着电脑屏幕发呆,心里反复盘算:“这份工作真的还要继续吗?”当决定离开那一刻,很多人第一反应是:写个辞职信,走人,可别小看这一纸“告别书”,它不只是通知老板你要走,...

你有没有接过那种措辞严厉、语气吓人,甚至精确报出你身份证号、借款金额的“贷款逾期提醒”短信?“【XX金融】您在本平台贷款12800元已逾期7天,将上报征信并移交法务部门,请立即还款至指定账户,否则后果...

你有没有经历过这样的早晨——刚睁开眼,手机“叮叮叮”连响五条短信:“您已逾期,请立即还款!”“信用即将受损,影...

点击复制推广网址:

下载海报: