贷款逾期短信轰炸?别慌!三步教你化险为夷,还能保住征信不塌房

你有没有经历过这样的早晨——刚睁开眼,手机“叮叮叮”连响五条短信:“您已逾期,请立即还款!”“信用即将受损,影响未来贷款!”“系统已上报央行征信”……心跳瞬间加速,手心冒汗,脑子里全是“完了,这下全毁...

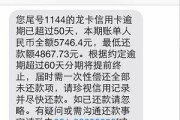

最近好几位朋友私信我,说半夜收到一条“银行官方短信”:“尊敬的客户,您在我行的贷款已严重逾期,请立即登录链接处理,否则将上报征信并追究法律责任。” 点开一看,连账号尾号都对得上,吓得差点当场转账,结果一查——根本没这笔贷款!这年头,骗子都开始玩“精准定制”了?

今天咱不绕弯子,就聊这个让人头皮发麻的话题:收到“贷款逾期”短信,到底是真是假?如果是诈骗,该怎么防?如果真逾期了,又该怎么办?

先说结论:90%这类短信,是诈骗!但剩下的10%,可能藏着你看不见的债务雷区。

现在骗子太懂人性了,专挑你焦虑的时候下手,一条看似正规的短信,配上“征信”“起诉”“冻结账户”这种关键词,分分钟让你心跳加速,但记住,凡是让你点链接、输密码、扫码、转账的,一律当诈骗处理!

第一招:看发送号码。

真正的银行通知,从来不用+82、00开头的境外号码,也不会是普通手机号,正规短信通常是106开头的短信号段,比如10657、1069等,如果你收到的是“+82-10-XXXX”这种,直接删!

第二招:绝不点链接!

诈骗短信最狠的一招,就是伪装成“还款入口”,你一点进去,页面做得跟银行官网一模一样,输入身份证、银行卡、验证码,钱立马就被转走。真正的银行从不会通过短信发链接让你还款!

第三招:反向核实。

别急着操作,拿起手机,打银行官方客服电话(不是短信里的号码!),让客服帮你查账户状态,只有官方渠道查出来的信息才可信。

也有例外情况,比如你之前办过网贷、小贷平台,或者帮别人做过担保,自己忘了还,或者系统出错导致逾期,这时候收到提醒,反而是“救命信号”。

这种情况怎么办?

第一步:确认债务真实性。

查自己的征信报告(可通过人民银行征信中心官网免费查),看看有没有这笔贷款记录,如果没有,坚决否认;如果有,就得面对了。

第二步:别被催收吓住。

哪怕真逾期了,对方也不能威胁你“坐牢”“上门抓人”“子女受影响”,这些都是违法催收手段,根据《民法典》和《个人信息保护法》,催收必须合法合规,不能骚扰、恐吓、泄露隐私。

第三步:协商解决。

如果确实欠款,主动联系机构,说明困难,申请延期、分期或减免部分利息,很多平台在用户主动沟通的情况下,愿意给缓冲期。逃避只会让问题滚雪球。

去年杭州的李女士收到一条“某消费金融公司”的逾期短信,称她贷款3.8万未还,即将起诉,她吓得不行,正要点链接还款时,想起之前看过我的普法视频,立刻打了官方客服电话,结果被告知:从未申请过该贷款。

她马上报警,警方调查发现:她的身份信息曾被泄露,在某网贷平台被人冒名注册并借款,平台因未尽到实名认证义务,被判承担全部责任,李女士无需还款,征信也被修复。

这个案子告诉我们:身份信息泄露 + 平台审核漏洞 = 诈骗温床。你不怕被骗,更怕“被贷款”。

遇到“贷款逾期”短信,第一反应不该是恐慌,而是怀疑。

这个世界越来越擅长用恐惧操控你——怕征信烂了,怕被起诉,怕影响孩子,但你要知道:真正的法律程序,从来不会通过一条短信启动。

记住三句话:

你不是孤军奋战,只要守住底线,骗子再狡猾,也撬不开你的钱包。

最后送大家一句我常说的话:法律不保护躺在权利上睡觉的人,但永远站在清醒者这边。

—— 一位不愿你被吓哭的律师朋友

短信说你贷款逾期?别慌!可能是诈骗,也可能是真坑,怎么破?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有经历过这样的早晨——刚睁开眼,手机“叮叮叮”连响五条短信:“您已逾期,请立即还款!”“信用即将受损,影响未来贷款!”“系统已上报央行征信”……心跳瞬间加速,手心冒汗,脑子里全是“完了,这下全毁...

说实话,每次接到“他/她出轨了”这种咨询电话,我心里都挺不是滋味的,这不是简单的法律问题,而是一场夹杂着情感撕裂、信任崩塌和未来抉择的风暴,很多人第一反应是愤怒、崩溃,甚至想立刻冲到对方面前质问、闹离...

你有没有过这样的经历——掏空六个钱包,背上二三十年房贷,满怀期待等着搬进新家,结果一年又一年,工地静悄悄,楼没封顶,开发商失联,物业跑路……这就是让人揪心的“烂尾楼”困局。 很多人一听到“烂尾”,第...

最近不少朋友私信问我:“律师,我刚收到一条短信,说我的贷款已经逾期,再不还款就要上征信、起诉、爆通讯录……可我根本没贷过款啊!这到底是怎么回事?” 说实话,这类情况我见得太多了,一条看似普通的“...

你有没有过这样的时刻——坐在工位上,盯着电脑屏幕发呆,心里反复盘算:“这份工作真的还要继续吗?”当决定离开那一刻,很多人第一反应是:写个辞职信,走人,可别小看这一纸“告别书”,它不只是通知老板你要走,...

最近好几位朋友私信我,说半夜收到一条“银行官方短信”:“尊敬的客户,您在我行的贷款已严重逾期,请立即登录链接处...

点击复制推广网址:

下载海报: