逾期立案哪里查询结果?一步步教你查询和应对

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很实际的问题:逾期立案哪里查询结果?可能你或者身边的朋友遇到过这种情况:信用卡、贷款或者其他债务逾期了,突然听说被“立案”了,心里慌得不行...

你有没有这样的经历?手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响信用记录。”——瞬间心跳加速,手心冒汗,脑子里全是“完了完了,征信要黑了”。

别急,先深呼吸,我每天接到不少类似的咨询,很多人的第一反应是恐慌、逃避,甚至干脆不看短信当没发生,但我要告诉你:收到农业银行贷款逾期短信,不是世界末日,而是给你一个“紧急刹车”的机会。

我就用最接地气的方式,跟你聊聊这件事该怎么处理,怎么把一场潜在的信用危机,变成一次自我财务修复的契机。

很多人看到“逾期”两个字就慌了,其实第一步不是还钱,而是核实信息真实性。

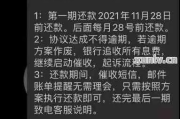

现在诈骗短信满天飞,有些模仿得跟真的一模一样,所以你收到短信后,第一时间打开农行官方App或打95599客服电话,查一下自己的贷款状态,看看是不是真的逾期,具体逾期金额、逾期天数是多少。

正规银行不会通过短信直接让你转账,更不会附带不明链接,如果短信里有“点击链接还款”之类的字眼,十有八九是诈骗!

很多人以为:只要晚还一天,征信就完蛋,错!银行是有“宽限期”的,尤其是农业银行这类国有大行,对非恶意逾期通常比较人性化。

越早处理,代价越小,哪怕你现在手头紧,也要主动联系银行,说明情况,争取协商。

我见过太多人,收到逾期短信后选择“装死”,结果一个月后电话被打爆,催收公司上门,家里老人被吓得住院……何必呢?

正确的做法是:主动拨打农行客服或贷款经办行电话,坦诚沟通,比如你可以说:

“您好,我是xx支行的贷款客户,最近因为家庭变故/失业/生病,暂时资金紧张,导致贷款逾期,我不是恶意拖欠,希望能申请延期还款或分期处理。”

银行不怕你还不起,怕的是你“失联”,只要你表现出积极还款的态度,银行大概率会给你一次机会,

这叫“协商重组”,法律上完全允许,实践中也常见。

如果你的逾期已经被上报征信,也别绝望,记住两个关键词:结清 + 持续良好记录。

一旦你还清欠款,征信系统会记录“已结清”,虽然逾期记录还在,但后续5年只要你按时还款,新记录会逐渐覆盖旧印象,银行在审批新贷款时,更看重你最近两年的表现。

根据《征信业管理条例》,不良信息保存期限为自不良行为终止之日起5年,也就是说,只要你从现在开始守信,5年后一切归零。

我有个客户小李,90后程序员,疫情期间被裁员,房贷断供两个月,某天早上醒来,手机弹出三条农行逾期短信,吓得他一整天坐立不安,甚至想“跑路”。

后来他找到我,我让他立刻做三件事:

结果银行不仅同意延期,还减免了部分罚息,三个月后小李找到新工作,顺利还清剩余款项,现在他的征信虽然有一条逾期记录,但已标记“已结清”,最近刚申请了车贷,顺利通过。

你看,危机处理得好,反而能体现你的责任感和信用韧性。

根据《中华人民共和国民法典》第六百七十五条规定:

借款人应当按照约定的期限返还借款,对借款期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

《征信业管理条例》第十六条规定:

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

这意味着:只要你停止违约行为并积极修复,法律给了你重新开始的机会。

收到农业银行贷款逾期短信,不是“死刑判决”,而是一次财务健康预警,真正可怕的不是逾期本身,而是你选择沉默、逃避、无视。

我的建议很简单:

信用就像玻璃杯,碎了还能粘,但需要你亲手去捡、去修。真正的成熟,不是从不犯错,而是犯错后敢面对、能解决。

你不是一个人在战斗,银行愿意谈,法律也留了出路,现在要做的,就是拿起手机,打个电话——那通电话,可能是你信用重生的第一步。

本文由执业律师原创撰写,结合真实案例与法律实务,旨在普及金融法律常识,不代表个案法律意见,如有具体纠纷,建议及时咨询专业律师。

农行贷款逾期短信来了别慌!一招教你化解危机,还能保住征信不爆雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很实际的问题:逾期立案哪里查询结果?可能你或者身边的朋友遇到过这种情况:信用卡、贷款或者其他债务逾期了,突然听说被“立案”了,心里慌得不行...

唉,都说“清官难断家务事”,尤其是父子之间,有时候火气一上来,话说重了,手脚没轻没重,就可能出意外,真到了一方受了轻伤的地步,两边心里都不好受,一个是气自己冲动,一个是疼在身上也疼在心里,这时候,处理...

某天手机突然“叮”一声,一条短信跳出来——“尊敬的客户,您名下贷款已连续逾期X期,我行将依法采取催收措施……”那一刻,心猛地一沉,手心冒汗,脑子里全是“完了,这下该怎么办?” 别急,先深呼吸,今...

大家好,我是你们的律师朋友,今天我们来聊聊一个很现实的问题:社保交了几个月后,突然因为各种原因不想继续交了,这笔钱能退回来吗?如果你正面临这样的困惑,别着急,我来帮你理清思路,社保这东西,就像我们生活...

你有没有这样的经历?手机突然弹出一条短信:“尊敬的客户,您在我行的贷款已连续逾期XX天,当前欠款本息合计XXXX元,请尽快还款,避免影响征信……”——发信人显示是“平安银行”,那一刻,心跳加速,手心冒...

你有没有这样的经历?手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影...

点击复制推广网址:

下载海报: