孩子在学校受了委屈,投诉无门?三步教你理性维权,不走弯路!

孩子放学回家闷闷不乐,一问才知道被老师当众批评、同学欺负,甚至课程安排不合理、作业多到凌晨还写不完……作为家长,心都揪紧了,想跟学校反映情况,结果打了几个电话没人接,去了办公室又被“再观察观察”打发回...

你有没有过这样的经历?晚上正窝在沙发上刷剧,手机突然“叮”一声——

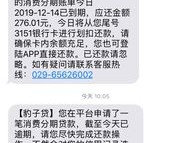

“尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款,以免影响个人征信……”

那一刻,心跳是不是瞬间加速?脑子里立马冒出一堆问题:

我明明记得还了啊?是不是系统搞错了?会不会上黑名单?以后买房买车还能贷吗?

别急,先深呼吸,作为一名执业多年的民商事律师,我见过太多人因为一条短信乱了阵脚,结果越补救越糟,今天我就用最接地气的话,给你讲清楚:收到贷款逾期短信,到底该怎么办?怎么把损失降到最低?甚至反向操作,把危机变成转机?

第一步不是急着打客服,也不是马上转账,而是冷静核实信息真伪和实际情况。

现在诈骗短信太猖狂了,很多伪造的“银行通知”看着特别像那么回事。

所以你要做三件事:

真正的逾期,不是从短信来的那一刻开始算的,而是从你实际未履约那天起就埋下了隐患。

我们按逾期时间长短来拆解:

这种情况很常见,可能是工资晚发一天、忘记自动扣款失败,别拖!立刻还上!

重点来了:还完之后,马上打电话给客服,申请“宽限期豁免”或“不上报征信”。

很多人不知道,很多银行和持牌机构其实有3天内的“容时服务”,只要你主动沟通、态度诚恳,说明非恶意拖欠,他们是可以不上传逾期记录的。

我有个客户小李,就是因为出差忘了还网贷,逾期第2天发现后立刻联系平台并全额结清,还附上了行程单证明,平台最终同意不报送征信——这就是主动沟通的价值。

这时候再还,也已经记录在案了,但别放弃!

你要做的:

未来五年内,这笔逾期都会留在你的征信报告里,但你可以通过后续良好信用行为慢慢“覆盖”它的影响。

这不是简单的信用问题了,有些平台会启动催收程序,甚至委托律所发函、起诉。

这时候,建议你第一时间寻求专业律师帮助,评估债务真实性、利率合法性、是否存在违规催收等问题。

去年我代理过一个案子,当事人张先生是个普通上班族,疫情期间公司裁员,收入骤减,他有两笔消费贷,其中一笔某平台贷款因自动扣款失败,逾期了7天。

他没在意,觉得还上就行,结果两个月后申请房贷被拒,查征信才发现:那7天逾期被记为“M1”(即一个月逾期),而且平台没有提醒他可以申诉撤销。

更糟的是,另一家银行看到这条记录,直接把他列为“高风险客户”,不仅房贷批不了,连信用卡都降额封卡。

后来我们介入,调取了当时的还款失败日志、张先生的失业证明,并向该平台正式发函主张其未尽告知义务,要求更正征信数据,最终平台同意在征信系统中添加“特殊标注”——注明“疫情影响导致短期逾期,已结清”。

虽然不能完全抹掉记录,但这大大降低了负面影响,三个月后张先生成功获批公积金贷款。

这个案子让我深刻意识到:一次小小的疏忽,可能引发连锁反应;而一次专业的干预,就能扭转乾坤。

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

👉 意思是:哪怕你现在逾期了,只要5年内不再犯,这条记录就会自动消失。

《民法典》第六百七十三条

借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。

👉 虽然这条主要约束用途,但也说明合同双方都有履约义务,不是单方面压榨借款人。

中国人民银行《关于商业银行信用卡业务有关问题的通知》中的“容差容时”规定

鼓励银行提供不少于3天的还款宽限期,且小额差额(如≤10元)可视为全额还款。

👉 这是你争取“不算逾期”的法律依据!

朋友们,现代社会谁还没个手头紧的时候?贷款本身不可怕,逾期也不等于“失信人”,真正可怕的,是你面对问题时的无知、沉默和逃避。

我想告诉你几个核心观点:

✅逾期不可怕,可怕的是不知道怎么应对

✅每一家正规机构都怕投诉和监管,只要你合理维权,就有谈判空间

✅征信是可以修复的,关键是行动要快、证据要全、态度要稳

✅遇到复杂情况,别自己硬扛,找个靠谱律师,花小钱省大麻烦

最后送大家一句话:

信用就像玻璃杯,碎了能粘,但裂痕永远在,所以平时要珍惜,出问题更要及时修。

你的一次正确选择,也许就能避免未来三年买不了房、开不了车、升不了职的命运转折。

别等到失去才懂得珍惜——从现在开始,好好对待每一次还款,也好好对待每一个危机背后的转机。

我是张律,一个愿意陪你走过风雨的法律同行者。

下次再见,希望你是来咨询“怎么提前还贷最划算”的。

孩子放学回家闷闷不乐,一问才知道被老师当众批评、同学欺负,甚至课程安排不合理、作业多到凌晨还写不完……作为家长,心都揪紧了,想跟学校反映情况,结果打了几个电话没人接,去了办公室又被“再观察观察”打发回...

说实话,当了爸妈之后,最怕的不是自己生病,而是孩子有个三长两短,每次孩子发烧咳嗽,恨不得替他们扛着,但光有心疼没用,关键时刻还得靠“保障”撑腰,越来越多家长开始琢磨:儿童保险到底该怎么买?买什么?什么...

填个入职表、办个护照,或者开个银行账户,突然冒出一行“籍贯”——然后你愣住了:这到底该写哪儿?出生地?老家?祖籍?还是干脆跟身份证地址一样? 别小看这一栏,虽然看起来不起眼,但“籍贯”在法律实务中其...

就喝了一点点,离家也就几分钟车程,自己清醒得很,开一下没事的?或者朋友劝你“别叫代驾了,太贵,你这状态完全没问题”……可你知道吗?就是这一念之差,可能让你的人生从此拐了个急弯——轻则驾照吊销、罚款几千...

签完房贷合同,每个月按时还月供,可几年下来一算,发现光是利息就还了十几万?明明贷款本金也就七八十万,怎么利息这么吓人?其实啊,不是银行“坑”你,而是很多人压根就没搞明白——房贷的利息到底是怎么算的。...

你有没有过这样的经历?晚上正窝在沙发上刷剧,手机突然“叮”一声—— “尊敬的客户,您尾号XXXX的贷款已逾期...

点击复制推广网址:

下载海报: