房贷逾期了?先看看在哪里查,再谈怎么办!

嗨,大家好,我是张律师,一名从业多年的资深律师,咱们来聊聊一个很多人关心的话题:房贷逾期,你是不是偶尔会担心,自己的房贷有没有不小心逾期了?毕竟,房贷可是咱们生活中的大事,一旦逾期,不仅会影响你的信用...

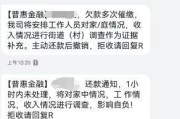

你有没有这样的经历——正忙着开会、谈项目,手机“叮”一声弹出一条短信:“尊敬的客户,您在我司的贷款已严重逾期,现正式进入法务催收程序,请于24小时内联系处理,否则将依法追责……”

那一刻,心跳是不是瞬间加速?手心出汗?脑子里闪过一堆念头:会不会上征信?公司账户会不会被冻结?法人会不会被限高?更可怕的是,这条短信到底是真是假?是银行发的,还是第三方催收在吓唬人?

别急,作为执业十几年、经手过上百起企业融资纠纷的律师,我今天就用大白话,帮你把这件事捋清楚,不绕弯子,不说术语,只讲你最需要知道的关键点。

现在市面上,打着“法务部”“资产保全部”旗号的催收短信满天飞,有的确实是银行或持牌金融机构发出的正式通知,有的则是外包催收公司为了施压编的话术,甚至还有冒充的诈骗信息。

怎么分辨真假?记住三个动作:

一句话:凡是让你“立刻转账”“扫码处理”“不交钱就起诉”的,一律先挂掉,再核实。

很多人看到“法务通知”就以为天要塌了,其实不是这样。

银行也好,融资租赁公司也罢,对公贷款走的是“风控阶梯式管理”:

逾期7天 → 温馨提醒

逾期30天 → 正式催收函

逾期60-90天 → 法务介入评估

真正走到提起诉讼,通常要超过90天,而且还要经过内部审批、证据整理、法院立案等一系列流程。

收到“法务通知”,不等于马上被告上法庭,但它是一个强烈的信号:你的信用状态已经亮红灯,再不处理,后果只会更严重。

立即暂停“拆东墙补西墙”

很多老板一看资金紧张,就想着借新还旧、以贷养贷,但企业贷款不同于个人信用卡,一旦逾期,影响的是整个公司的征信记录,甚至牵连法定代表人、股东的个人信用,越拖,窟窿越大。

主动沟通,争取“展期”或“重组”

银行不怕你还不起,怕的是你“装死”,只要你主动联系信贷经理,说明经营困难、提供财务报表、提出切实可行的还款计划,很多银行愿意协商展期、分期或利息减免,这叫“债务重组”,是合法合规的自救手段。

保留所有沟通记录

无论是打电话、发邮件,还是面谈,一定要录音、截图、留凭证,万一将来对方说你“恶意拖欠”,这些就是你“积极履约”的有力证据。

去年,杭州一家连锁餐饮企业因疫情停业两个月,导致一笔300万的企业经营贷逾期58天,某天,法人代表老张收到一条“法务催收短信”,称已移交公安经侦,要求当天还款否则追究刑责。

老张吓得睡不着觉,差点去借高利贷还款,后来他找到我们律所,我们第一时间帮他做了三件事:

一是核查短信来源,确认是第三方催收公司冒用“总行法务部”名义发送;

二是代写《情况说明函》并附上停业证明、流水截图,正式发给贷款银行;

三是协助谈判,最终达成“本金分12期偿还,免除罚息”的协议。

结果呢?不仅没被起诉,银行还主动恢复了他们的授信额度。

关键就在于:及时、专业、有证据地应对。

企业贷款逾期不可怕,可怕的是慌乱中做出错误决策,一条“法务通知短信”就像警报器,它提醒你:问题已经出现,必须正视。

✅ 真正的法律程序,从来不会靠一条短信启动;

✅ 银行更愿意和你谈,而不是直接打官司;

✅ 主动沟通 + 专业应对 = 化险为夷的最大机会。

如果你正在面临类似困境,别自己硬扛,找一个懂金融、懂企业、懂诉讼的律师,花一顿饭的钱做个咨询,可能就能避免几十万的损失。

创业不易,守业更难,关键时刻,冷静比什么都重要。

企业贷款逾期了,突然收到法务通知短信?别慌,先搞清这3件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好,我是张律师,一名从业多年的资深律师,咱们来聊聊一个很多人关心的话题:房贷逾期,你是不是偶尔会担心,自己的房贷有没有不小心逾期了?毕竟,房贷可是咱们生活中的大事,一旦逾期,不仅会影响你的信用...

嗨,大家好,我是张律师,一名在婚姻法和房地产领域摸爬滚打多年的资深律师,今天咱们来聊聊一个挺现实的话题:在烟台,离婚后多久可以买房?这个问题看似简单,但背后藏着不少法律门道和情感纠葛,很多人离婚后,急...

你有没有经历过这样的瞬间——半夜手机“叮”一声,一看是银行发来的逾期提醒,心猛地一沉;再过两天,亲戚朋友开始问:“你们家是不是有人欠钱?”电话打进来劈头就问:“最近怎么老接到催收电话?”那一刻,脸都绿...

大家好,我是张律师,一名从业超过15年的资深律师,专攻金融法和消费者权益保护,我想和大家聊聊一个很多人关心的话题:借呗逾期后,催收电话会从哪里打来?以及我们该如何应对,别担心,我会用最通俗的语言,结合...

收到工行贷款逾期短信别慌!是催收警告还是系统误报?3步教你冷静应对不踩坑** 你有没有这样的经历?晚上刚躺下刷手机,突然一条短信弹出来:“尊敬的客户,您在我行的个人贷款已连续逾期X日,请尽快还款,以...

你有没有这样的经历——正忙着开会、谈项目,手机“叮”一声弹出一条短信:“尊敬的客户,您在我司的贷款已严重逾期,...

点击复制推广网址:

下载海报: