一、首先,啥是轻伤?心里得有个数!

都说“清官难断家务事”,家庭内部的矛盾,往往掺杂着太多的情感和过往,处理起来确实让人头疼,可一旦矛盾升级,出现了“轻伤”这种程度的伤害,那就不再仅仅是“家务事”那么简单了,它已经触碰了法律的边线,今天...

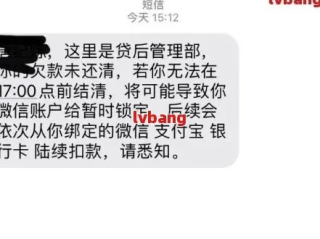

你有没有这样的经历——某天手机突然弹出一条短信:“您已逾期,请立即处理,否则将影响征信,如需申诉,请于24小时内回复……”?那一刻,心跳加速、手心冒汗,生怕信用记录被拉黑,甚至担心被起诉、被催收上门,但先别急着点链接、回短信,更别稀里糊涂地交钱“平事”,作为从业十几年的执业律师,我见过太多人因为一条看似“官方”的短信,稀里糊涂进了坑,今天咱们就来掰扯清楚:贷款逾期后收到所谓“申诉通知”短信,到底该怎么应对?哪些是真通知,哪些是套路?又该如何合法自救?

得明白一件事:正规金融机构在处理逾期贷款时,有一套严格的法律流程和合规通知方式,真正的“申诉通知”不会通过一条孤零零的短信草率发出,更不会要求你“立即回复”或“扫码处理”,大多数情况下,这类短信要么是催收外包公司的常规提醒(但也应注明机构名称),要么就是彻头彻尾的诈骗信息。

真正有效的法律通知,通常是通过书面邮寄、官方APP推送,或由持牌机构以实名电话沟通,如果你收到的是“xx金融”“信贷管理部”发来的模糊短信,附带一个陌生链接或非官方号码,那十有八九是假的。银行和正规平台从不通过短信让你“申诉”,更不会让你转账“解冻账户”或“消除记录”。

那如果真的逾期了,该怎么办?别逃避,也别慌,第一步是核实信息——登录你的贷款平台官方App或官网,查看还款状态和逾期天数,第二步,主动联系客服,说明情况,如果是因突发疾病、失业等客观原因导致短期逾期,完全可以通过协商申请“宽限期”或“延期还款”,很多平台都设有“信用修复通道”,只要你态度诚恳、证据充分,是有机会避免上征信的。

更重要的是,你要知道:即使已经上征信,也不是世界末日。根据《征信业管理条例》,不良信息保存期限为5年,自还清欠款之日起计算,也就是说,只要你把钱还上,5年后这条记录就会自动清除,比起恐慌,不如踏实面对,制定还款计划,逐步修复信用。

以案说法:

去年,我的当事人李先生就遇到过类似情况,他因疫情失业,信用卡逾期了43天,某天突然收到一条短信:“您的逾期已上报央行,若不立即申诉,将影响子女教育及购房资格,点击链接提交材料。”李先生信以为真,点了链接填写了身份证、银行卡信息,结果卡里被转走8000元,等他反应过来报警时,钱已被层层洗走。

后来我们介入调查,发现发送号码并非银行官方渠道,链接指向的网站也是仿冒页面,最终警方定性为电信诈骗,而李先生原本的逾期金额仅6000多元,完全可以通过与银行协商分期解决,根本不需要“申诉费”。

这个案子让我特别感慨:很多人不是不懂法,而是太害怕。正是这种恐惧,让骗子有了可乘之机,法律赋予了我们申诉权、知情权和异议权,但这些权利的行使,从来不需要你先交钱、先点链接、先“自证清白”。

法条链接:

这些法条传递的核心信号是:逾期不是罪,逃避才危险,法律保护的是诚实守信、积极解决问题的人,而不是一味惩罚。

律师总结:

收到“贷款逾期申诉通知”短信,别第一反应就是慌、就是点、就是转钱,冷静下来,先查证、再沟通、后处理,真正的法律程序讲证据、讲流程、讲合规,不会用恐吓式话术逼你“立刻行动”。

记住三句话:

✅ 真通知不带链接,假通知最爱“紧急”。

✅ 申诉不用交钱,花钱“消记录”全是骗局。

✅ 信用可以修复,前提是主动面对、依法维权。

你不怕逾期,怕的是无知和冲动,掌握法律常识,保持清醒头脑,哪怕暂时陷入困境,也能一步步走出来,毕竟,人生不是看谁从没跌倒,而是看谁跌倒后,还能体面地站起来。

贷款逾期收到申诉通知短信?别慌,先搞清这几点再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 都说“清官难断家务事”,家庭内部的矛盾,往往掺杂着太多的情感和过往,处理起来确实让人头疼,可一旦矛盾升级,出现了“轻伤”这种程度的伤害,那就不再仅仅是“家务事”那么简单了,它已经触碰了法律的边线,今天...

大家好,我是张律师,作为一名从业多年的法律工作者,我经常遇到朋友咨询这样的问题:离婚后,到底要等多久才能重新办理结婚证?是不是像有些人说的,得等上一年半载?这个问题没那么复杂,但背后涉及的法律细节却不...

辛辛苦苦拍了一组照片,发到社交平台后被人直接盗用,连署名都没有?更气人的是,对方还拿去商用赚钱,而你却无能为力——因为,你根本没给自己的作品“上户口”。 别急,今天咱们就来聊一个摄影师、插画师、自媒...

离婚这事儿,本来就够折腾人的了,好不容易熬过一审,结果一方不服,提起上诉,进入二审阶段,这时候,很多人心里都会冒出一个问题:二审离婚后,到底多久才能开庭?会不会拖个没完没了?作为一名从业多年的律师,我...

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个生活中挺常见但又让人头疼的话题——逾期失信,你是不是有时候会担心,自己不小心忘了还信用卡或者贷款,结果信用记录上多了个污点?别急,这篇文章我会用大...

你有没有这样的经历——某天手机突然弹出一条短信:“您已逾期,请立即处理,否则将影响征信,如需申诉,请于24小时...

点击复制推广网址:

下载海报: