起诉离婚后系统多久更新?离婚后如何快速更新婚姻状态?

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户在离婚后问起这个问题:“起诉离婚后,婚姻登记系统到底多久才会更新?”说实话,这看似小事,却可能影响你的生活方方面面,比如再婚、财产分割...

最近接到不少朋友私信:“律师,我信用卡/网贷逾期了,天天收到‘最后警告’‘即将上报征信’‘移交法务’这类短信,吓得我都不敢看手机……是不是要坐牢?还能补救吗?”

说实话,这类问题特别普遍,经济压力大、突发状况多,谁还没个周转不开的时候?但关键不是“有没有逾期”,而是“逾期后你怎么做”,今天我就用大白话,手把手告诉你:当催债短信像雪花一样飞来时,怎么冷静应对、科学处理,把伤害降到最低。

很多人一看到“今日不还款将采取法律手段”就慌了神,其实大可不必,你要明白一点:绝大多数催收短信,本质是提醒+施压,并不具备法律效力,尤其是一些网贷平台或第三方催收公司发来的信息,语气越吓人,往往越说明他们在“打心理战”。

举个例子:

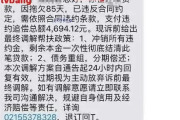

“您已被列入失信名单,子女升学受限!”——假的!没走法院程序,谁敢随便列你为失信人?

“24小时内不还款将上门拘捕!”——更是胡扯!警察不会因为欠钱直接抓人,这涉嫌非法拘禁。

所以第一步,请深呼吸,别让恐惧主导你的判断,先把所有催债短信截图保存,尤其是带威胁、侮辱性语言的,这些将来都可能成为维权证据。

很多人的逾期,是从几千块开始的,结果拖了几个月,账单变成上万,为什么?复利+违约金+服务费层层叠加,再加上你不了解合同细节,很容易被平台“合法收割”。

建议你做三件事:

记住一句话:你只该还“合法本金+合理利息”,不该为平台的催收成本买单。

很多人选择“失联逃避”,以为不接电话、不回短信就能拖过去,错!这样只会让事情恶化——平台会认为你“恶意拖欠”,更可能直接起诉。

正确的做法是:主动联系债权方,表达还款意愿,争取个性化分期或减免方案。

比如你可以这样说:

“您好,我是XX账户的借款人,因近期家庭变故导致暂时困难,目前无力一次性还清,但我有强烈还款意愿,能否申请分期60期?或者减免部分罚息?我可以提供失业证明/医疗单据。”

很多银行和正规金融机构都有“债务重组”通道,只要你态度诚恳、材料齐全,大概率能谈下来,哪怕对方拒绝,你也留下了“积极沟通”的痕迹,未来万一进入诉讼,法官也会考量你的主观恶意程度。

我去年代理过一个案子,当事人小李借了某消费金融公司3.8万元,逾期11个月,每天收到十几条催收短信,甚至有催收冒充“律师函”发他单位邮箱,导致他差点被开除。

我们介入后做了几件事:

对方同意减免1.2万元利息,并暂停一切催收行为,案件未进入诉讼,小李也保住了工作和征信。

这个案子告诉我们:法律从不保护躺在权利上睡觉的人,但也绝不会放任强者肆意欺凌弱者。

也就是说,哪怕你欠钱,对方也不能突破法律底线去“逼债”。

最后我想说:

信用社会,人人都是在“信誉”上行走,一次逾期不代表人生失败,但面对问题时的逃避、无知和冲动,才真正可能毁掉你。

如果你正被催债短信困扰,请记住这三句话:

✅ 别怕——大多数催收都在“虚张声势”;

✅ 别躲——主动沟通才能掌握主动权;

✅ 别盲——用法律武器守住自己的底线。

欠债还钱,天经地义,但我们也要理直气壮地说一句:还的,必须是合法的债;收的,必须是合规的款。

你是借款人,也是权利人,别忘了,你也有尊严,也有法律撑腰。

本文由执业律师原创撰写,旨在普及法律常识,不构成个案法律意见,如遇具体纠纷,建议及时咨询专业律师,量身制定应对策略。

逾期收到催债短信别慌!教你三步化解危机,避免被起诉影响征信,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户在离婚后问起这个问题:“起诉离婚后,婚姻登记系统到底多久才会更新?”说实话,这看似小事,却可能影响你的生活方方面面,比如再婚、财产分割...

你有没有过这样的经历?感冒发烧去医院,挂号、检查、拿药一套流程走下来,结账时才发现医保没报上,自费掏了一大笔钱,回到家一查,原来门诊还能用医保报销?可再去问医院,人家说材料不全、时间过了、账户不对……...

嘿,朋友们,我是张律师,今天咱们来聊聊一个很多人关心的话题:起诉离婚后,法院调解到底需要多久?如果调解失败了,又该怎么办?离婚这事儿,本来就够让人心烦意乱了,再加上法律程序的未知性,很容易让人焦虑不安...

最近很多朋友私信问我:“律师,我刚收到一条短信,说我的贷款快逾期了,让我赶紧还钱,还附了个链接……这到底是真是假啊?”语气里满是焦虑和不安,说实话,这类短信现在太常见了,几乎人人都可能收到一两条,但问...

大家好,我是李律师,作为一名从业多年的法律人,我经常遇到客户在离婚后问我:“李律师,离婚后多久才能走出阴影,真正自愈呢?”这个问题没有标准答案,因为它像一场心灵的马拉松,每个人跑的速度都不一样,我就用...

最近接到不少朋友私信:“律师,我信用卡/网贷逾期了,天天收到‘最后警告’‘即将上报征信’‘移交法务’这类短信,...

点击复制推广网址:

下载海报: