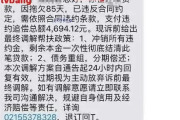

逾期收到催债短信别慌!教你三步化解危机,避免被起诉影响征信

最近接到不少朋友私信:“律师,我信用卡/网贷逾期了,天天收到‘最后警告’‘即将上报征信’‘移交法务’这类短信,吓得我都不敢看手机……是不是要坐牢?还能补救吗?” 说实话,这类问题特别普遍,经济压...

大家好,我是张律师,一名从业多年的法律专业人士,我们来聊聊一个让很多人头疼的问题:如果你的信用记录出现了逾期,还能不能找到贷款渠道?这个问题看似简单,却牵涉到金融、法律和个人生活的方方面面,别担心,我会用通俗易懂的方式,带你一步步分析,并提供实用的建议,信用问题不是世界末日,关键是要用正确的方式应对。

我们来理解什么是信用逾期,简单说,就是你没能按时还款,比如信用卡账单、房贷或车贷,这会导致你的信用报告上留下“污点”,影响你未来申请贷款的资格,逾期后,银行和正规金融机构通常会对你敬而远之,因为它们依赖信用评分来评估风险,但别灰心,这不代表你完全借不到钱,还有一些渠道可能对你敞开大门,比如小额贷款公司、P2P平台,甚至亲友借款,这些渠道往往伴随着更高的利率和风险,需要你格外小心。

从法律角度看,信用逾期不仅仅是金融问题,它还涉及你的合法权益,根据相关法规,你有权查询自己的信用报告,并纠正错误信息,如果逾期是由于不可抗力因素,比如突发疾病或失业,你可以尝试向贷款机构说明情况,争取宽限期,但要注意,如果逾期严重,可能会引发法律纠纷,比如被起诉或资产被查封,我建议你优先考虑修复信用,而不是急于借款,可以通过按时还款、减少负债来逐步改善信用评分,短期借款可能解燃眉之急,但长期来看,健康的信用记录才是你的财富。

逾期后贷款并非不可能,但需要你权衡利弊,选择正规渠道,避免高利贷陷阱,同时积极处理信用问题,下面,我会通过一个真实案例来进一步说明,然后链接相关法律条文,最后给出我的专业总结。

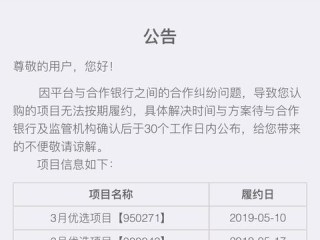

让我分享一个我处理过的案例,主人公叫小李,小李是一名普通的上班族,去年因为公司裁员,他失业了几个月,导致信用卡逾期了三次,逾期后,他的信用评分大幅下降,原本计划买房的贷款申请被银行拒绝,小李很着急,开始四处寻找贷款渠道,他先尝试了小额贷款公司,虽然成功借到钱,但利率高达20%,远高于银行贷款,他又通过一个P2P平台借款,结果平台突然倒闭,他不仅没借到钱,还损失了手续费,小李在亲友的帮助下,借到了一笔钱,并主动联系银行,提供了失业证明和还款计划,银行在核实后,同意暂缓催收,并帮他重新规划还款,通过这个案例,我们可以看到,逾期后贷款是可能的,但如果不谨慎,很容易陷入更深的债务危机,从法律角度,小李的案例提醒我们:逾期后,及时沟通和合法渠道是关键,如果盲目借款,可能触犯《合同法》中的欺诈条款,甚至面临诉讼风险。

在处理信用逾期和贷款问题时,了解相关法律条文非常重要,以下是一些核心法规的简要说明:

这些法律为你提供了保护伞,但前提是你要主动了解和运用它们,法律不是遥不可及的条文,而是你应对危机的有力工具。

作为律师,我总结一下:逾期后贷款并非绝路,但需要你以理性和法律意识为导向,优先修复信用,通过按时还款和减少负债来重建信任,选择贷款渠道时,务必避开高利贷和非法平台,转向正规机构或亲友支持,牢记法律是你的后盾——及时查询信用报告,依法维权,避免因小失大,信用危机就像一场风暴,但只要你有准备,就能安然度过,希望这篇文章能为你带来价值,如果你有更多问题,欢迎随时咨询,保持冷静,用智慧应对挑战,你的财务健康就在眼前!

(完)

逾期了还能在哪里贷款吗?信用危机下的借款指南,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近接到不少朋友私信:“律师,我信用卡/网贷逾期了,天天收到‘最后警告’‘即将上报征信’‘移交法务’这类短信,吓得我都不敢看手机……是不是要坐牢?还能补救吗?” 说实话,这类问题特别普遍,经济压...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户在离婚后问起这个问题:“起诉离婚后,婚姻登记系统到底多久才会更新?”说实话,这看似小事,却可能影响你的生活方方面面,比如再婚、财产分割...

你有没有过这样的经历?感冒发烧去医院,挂号、检查、拿药一套流程走下来,结账时才发现医保没报上,自费掏了一大笔钱,回到家一查,原来门诊还能用医保报销?可再去问医院,人家说材料不全、时间过了、账户不对……...

嘿,朋友们,我是张律师,今天咱们来聊聊一个很多人关心的话题:起诉离婚后,法院调解到底需要多久?如果调解失败了,又该怎么办?离婚这事儿,本来就够让人心烦意乱了,再加上法律程序的未知性,很容易让人焦虑不安...

最近很多朋友私信问我:“律师,我刚收到一条短信,说我的贷款快逾期了,让我赶紧还钱,还附了个链接……这到底是真是假啊?”语气里满是焦虑和不安,说实话,这类短信现在太常见了,几乎人人都可能收到一两条,但问...

大家好,我是张律师,一名从业多年的法律专业人士,我们来聊聊一个让很多人头疼的问题:如果你的信用记录出现了逾期,...

点击复制推广网址:

下载海报: