融资逾期记录哪里查?逾期了怎么办?

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:融资逾期,你是不是有时候会突然想起,自己借的钱是不是逾期了?或者担心因为一时疏忽,影响了信用记录?别急,我来帮你...

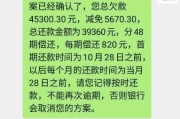

你有没有这样的经历?凌晨两点,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已连续逾期12天,当前欠款本息合计¥18,673.42,如未及时处理,将依法上报征信系统并启动司法程序。”

那一刻,心跳加速、手心冒汗——不是因为钱多,而是怕后果太重,征信黑了怎么办?会不会被起诉?家人会不会收到骚扰电话?大多数人在看到这类电子通知时的第一反应是逃避,但真正聪明的人,会选择直面问题,并用对方法把风险降到最低。

我就以一个从业十几年的律师视角,带你拆解这条看似“恐吓”的短信背后的真实逻辑,并教你三步走策略,稳住局面,守住信用底线。

现在绝大多数金融机构(银行、消费金融公司、网贷平台)都会通过电子方式发送逾期提醒,比如短信、APP推送、邮件等,但请注意:不是所有带“上报征信”“起诉”字眼的短信都具备法律效力。

真正的合规催收通知,必须包含以下几个核心要素:

如果你收到的短信只有“不还就告你”“影响子女政审”这种模糊威胁,那大概率是第三方催收公司在“加戏”,甚至可能涉嫌违规催收。

✅ 正确做法:保存短信截图,登录官方App或拨打客服电话核实真伪,切记不要直接回复短信或点击陌生链接!

很多人逾期后不敢查账,越拖越多,但真相是——越早面对,成本越低。

建议你立即做三件事:

根据《民法典》和银保监会相关规定,借款人因失业、疾病等客观原因导致短期还款困难的,有权向金融机构申请延期还款或个性化分期方案。

我曾代理过一位客户,因疫情失业连续三个月未还车贷,平台发来十多条催收短信,他没躲,而是带着医院证明和离职文件去线下网点沟通,最终达成“停息挂账+分24期偿还”的协议,不仅免除了罚息,也避免了被起诉。

📌 温馨提示:协商时态度要诚恳,材料要真实,避免说“没钱就是没钱”这种对抗性语言,换成:“我现在遇到困难,但我有意愿还,请给我一个机会。”

如果你实在短期内拿不出钱,也要尽量做到:

一次逾期不可怕,可怕的是彻底失联、放任不管。

去年我在杭州代理一起案件:张先生因房贷逾期15天,收到某银行外包催收公司发送的短信:“您已被列入全国失信名单,请立即还款,否则将通知单位领导。”

张先生尚未被法院认定为失信被执行人,单位也毫不知情,这条短信让他精神焦虑,甚至被同事议论,我们随即提起诉讼,主张该短信内容严重失实,构成侵犯名誉权与隐私权。

法院最终判决:催收公司赔偿精神损害抚慰金5000元,并公开道歉,理由是——在未经司法程序确认前,擅自使用“失信名单”等误导性表述,超出合理催收边界,属于违法行为。

这个案子告诉我们:即使你确实逾期了,也不意味着对方可以随意“贴标签”或制造恐慌。

《中华人民共和国民法典》第六百七十四条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。

《银行业金融机构消费者权益保护管理办法》第三十二条

不得以侮辱、诽谤、骚扰等方式损害金融消费者的人格尊严或侵害其合法权益;催收行为不得涉及无关第三方。

《中国人民银行关于发布金融信用信息基础数据库管理规范的通知》

金融机构应在产生逾期后第31天才可上报征信,且需事先履行告知义务。

《互联网金融逾期债务催收自律公约》第十条

催收人员不得使用“恐吓、威胁、辱骂”等不当手段,不得频繁联系借款人及其联系人。

最后我想说一句掏心窝的话:谁都有手头紧的时候,贷款逾期不是原罪,逃避才是最大的风险。

当你收到那条冷冰冰的电子通知时,请把它当作一次“信用体检报告”,而不是世界末日,真正决定你未来信用走向的,不是那笔欠款本身,而是你接下来的选择——是选择沉默退缩,还是勇敢面对?

作为律师,我不鼓励过度借贷,但也从不歧视暂时陷入困境的人,只要你愿意迈出第一步:核实账务、主动沟通、保留证据,90%的问题都能找到出路。

别让一条短信击垮你的信心。

信用可以修复,人生不怕重启。

关键是你,敢不敢对自己负责。

——我是张律,一个陪你应对风雨的法律伙伴。

贷款逾期收到电子催收短信别慌!教你三步化解危机,避免征信爆雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:融资逾期,你是不是有时候会突然想起,自己借的钱是不是逾期了?或者担心因为一时疏忽,影响了信用记录?别急,我来帮你...

手机突然弹出一条短信,“您名下贷款已逾期,请尽快还款,以免影响征信……”可你明明没办过这笔贷款,也没签过任何合同,心里顿时咯噔一下——我什么时候欠钱了?征信是不是已经被搞坏了?别急,这种情况并不少见,...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询这类问题:离婚后,如果双方都后悔了,独居多久才能复婚?这个问题背后隐藏着许多情感和法律细节,我就用口语化的方式,和大家聊聊这个话题,希...

某天突然接到催收电话,一头雾水地查账才发现,自己某笔贷款已经逾期好几天了,更奇怪的是——在这之前,银行一条短信都没发,APP也没弹窗提醒,甚至连系统通知都像被“屏蔽”了一样。 你开始怀疑:是我手机坏...

亲爱的读者,你是不是曾经遇到过这样的情况:突然想起自己的车辆或者其他物品该做检验了,结果一查日期,发现已经逾期了?心里一阵慌乱,不知道该去哪里处理,又担心会被罚款或者惹上麻烦?别着急,作为一位资深律师...

你有没有这样的经历?凌晨两点,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已连续逾期12天...

点击复制推广网址:

下载海报: