收到逾期提醒短信别慌!你的征信还没崩,但再拖就真晚了

你有没有过这样的经历?手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您尾号****的贷款已逾期X天,请尽快还款,以免影响个人征信。”那一刻,心猛地一沉,手心冒汗,脑子里瞬间闪过一堆念头:完了,征信...

你有没有遇到过这种情况——因为房贷、车贷或者网贷一时周转不开,晚了几期没还,结果手机突然炸了:各种催收短信轮番轰炸,不仅自己收到,连亲戚朋友甚至同事都收到了类似“某某人欠款不还已被起诉”的消息?更离谱的是,有些短信里连你的身份证号后几位、借款金额、法院案号都说得一清二楚。

这时候你心里肯定“咯噔”一下:我确实逾期了,但也没到要“公之于众”的地步吧?这到底是合法催收,还是赤裸裸的隐私侵犯?我就以一个执业十年的律师身份,和你聊聊这个让人又气又怕的现实问题——贷款逾期被起诉后,那些满天飞的催收短信,到底踩没踩法律红线?

咱们先说个大前提:欠债还钱,天经地义。如果你真的签了合同、借了钱、逾期不还,银行或金融机构当然有权通过法律途径追讨,包括起诉、申请强制执行,这些都没毛病,但问题出在——追债的方式,能不能突破你的隐私底线?

很多人不知道,一旦贷款逾期严重,金融机构可能会把债权打包给第三方催收公司,或者委托律师事务所进行诉讼清收,在这个过程中,你的个人信息——姓名、联系方式、住址、借款金额、逾期时间,甚至法院受理编号——都会被写进催收材料里。

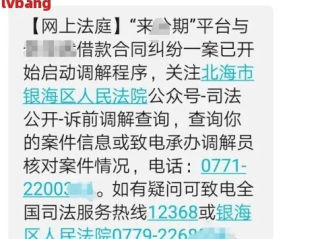

而有些“高效”的催收团队,为了逼你还钱,就会玩“心理战”:群发短信,广而告之,制造社会性压力。“【XX金融】尊敬的用户李XX(身份证尾号1234),您因未履行还款义务,已被XX法院立案,案号(2024)XX民初XXXX号,请尽快处理,以免影响征信及亲友声誉。”

听着是不是很吓人?但重点来了:这种“通知亲友”的行为,很可能已经违法。

根据《个人信息保护法》第十条明确规定:任何组织和个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。而最高人民法院也多次强调,诉讼过程中的信息传播必须严格控制在必要范围内,不能以“催收”为名,行“羞辱”之实。

更讽刺的是,有些短信里写的“已被起诉”,其实压根还没立案——只是催收话术,纯粹吓唬人,这种虚假陈述,已经涉嫌《治安管理处罚法》中的“散布谣言”或“威胁恐吓”。

我去年代理过一个案子,当事人小陈是个刚毕业的年轻人,因为创业失败,信用卡和网贷总共逾期了不到3万,某天他突然接到公司HR谈话,说有同事反映收到一条短信,内容是“陈XX因恶意透支已被法院列为失信人员”,虽然短信没署名发送方,但内容细节太具体,公司怀疑他信用有问题,最后以“不符合录用条件”为由解除了劳动合同。

小陈找到我时整个人都是懵的,我们调取证据发现,那条短信来自一家所谓的“法务催收公司”,他们根本没有走正式诉讼程序,只是用法院案号模板批量群发,目的就是制造恐慌,我们最终以侵犯隐私权、名誉权提起民事诉讼,法院判决该公司赔偿精神损失费8000元,并公开道歉。

这个案子最让我心疼的是——一个人可以因为一次财务危机陷入困境,但不该因为几条短信,就被剥夺重新开始的机会。

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《中华人民共和国个人信息保护法》第十条、第十三条

处理个人信息必须具有明确、合理的目的,并采取对个人权益影响最小的方式,未经同意,不得向他人提供个人信息。

《互联网金融逾期债务催收自律公约》(中国互金协会发布)第十条

催收人员不得骚扰无关第三人,不得向债务人以外的其他人员透露债务人负债、逾期等个人信息。

《最高人民法院关于审理侵犯公民个人信息刑事案件应用法律若干问题的解释》

非法提供行踪轨迹、通信内容、征信信息等50条以上,即可构成刑事犯罪。

说实话,我不鼓励逃避债务,逾期了,就该面对;被起诉了,就该应诉,但请记住:你的人格尊严和隐私权利,从不因欠钱而自动归零。

如果你正在遭遇类似情况,我给你三条实用建议:

最后我想说一句掏心窝的话:

这个时代,谁还没个难的时候?

但真正的文明社会,不是看你怎么对待“守信的人”,而是看你怎么对待“暂时失信的人”。

别让几条冷冰冰的短信,毁掉一个努力爬坡的灵魂。

你是欠了钱,但你不是“老赖”;你有逾期,但你不该被“社死”。

法律站在你这一边——只要你愿意站出来,为自己说一句:

“我可以还,但请尊重我。”

你有没有过这样的经历?手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您尾号****的贷款已逾期X天,请尽快还款,以免影响个人征信。”那一刻,心猛地一沉,手心冒汗,脑子里瞬间闪过一堆念头:完了,征信...

你有没有过这样的瞬间——验孕棒上那两条杠出现的时候,心跳突然漏了一拍,脑子里一片空白?尤其是当你还单身、没结婚、甚至还没想好未来要跟谁走完这一生时,这个“意外”就像一记闷拳,打得人措手不及,别慌,今天...

在上海这座快节奏的超大城市里,每天都有成千上万的人从五湖四海涌来追梦,无论是找工作、上学、办医保,还是孩子上学、考驾照,有一件事几乎是“刚需”——办理上海居住证(原“暂住证”)。 但很多人一上来就懵...

被人推搡、扇了一巴掌,或者打架后脸上挂了彩,去医院拍了片子、验了血,医生写了“软组织挫伤”“皮肤擦伤”,你觉得这肯定算“受伤”吧?可到了派出所,民警却说:“这是轻微伤,不构成刑事案件,我们只能调解。”...

你是不是也经常刷到朋友圈里有人晒收益截图,今天赚三千、明天翻一倍,心里痒痒的也想进场试试水?但一想到“开户”两个字就犯怵:到底该从哪儿开始?要准备啥材料?选哪家券商靠谱?会不会被割韭菜? 别急,作为...

你有没有遇到过这种情况——因为房贷、车贷或者网贷一时周转不开,晚了几期没还,结果手机突然炸了:各种催收短信轮番...

点击复制推广网址:

下载海报: