轻伤怎么界定?想弄个轻伤?别因小失大!这些法律风险要知道!

大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊个有点意思但也挺严肃的话题——“轻伤”,哎,说到“轻伤”这两个字,你脑子里第一反应是啥?是不是觉得就是擦破点皮、流点血,或者稍微肿个包?如果你真...

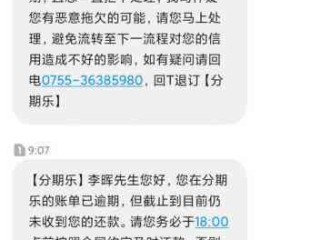

某天突然接到朋友或亲戚的电话,对方语气微妙地问:“你是不是最近资金紧张?怎么有人发短信跟我说你欠钱不还?”你一头雾水,查了手机才发现——原来是贷款平台在你逾期后,把催收信息发给了你的通讯录联系人。

那一刻,不只是尴尬,更是一种被扒光衣服站在人群里的羞辱感,你以为自己只是晚还了几百块,结果换来的却是熟人圈里的“社死现场”,可问题是——他们真的有权这么做吗?

我就以一个执业多年的律师身份,跟你掏心窝子聊聊:贷款逾期,平台能不能把催收信息发给你身边的亲戚朋友?这种“连坐式催收”到底合不合法?你又该怎么保护自己?

先说结论:不能!这是赤裸裸的违法行为!

很多人以为,只要签了借款合同,平台就有权“全方位追债”,包括打电话、发短信、甚至通知你的家人朋友,但事实是,哪怕你一分钱没还,你的隐私权、人格尊严、通信自由依然受法律严格保护。

催收公司或贷款平台一旦越过边界,把你的债务信息透露给无关第三方,尤其是通过群发短信、电话轰炸、朋友圈曝光等方式施压,就已经构成了对《民法典》中“隐私权”和“个人信息保护”的严重侵犯。

我接触过不少类似案例,有一位年轻妈妈小林(化名),因为疫情失业,信用卡和网贷一共逾期了八千多,她不是不想还,而是实在拿不出钱,结果某天,她的婆婆突然打来电话质问:“你怎么在外面欠这么多钱?孩子他爸知道吗?”她一查才发现,催收方把她逾期的信息编成一条“提醒家属注意风险”的短信,群发给了她手机里存的所有亲属。

她崩溃了,不是因为欠钱,而是因为她觉得——自己的生活被当成警示教材,在亲人间传阅。

这已经不是催收,这是精神暴力。

2023年,江苏南京法院审结一起典型的“催收侵权案”,当事人张某因微粒贷逾期15天,未接催收电话,随后,其同事、前女友、母亲陆续收到平台合作催收公司发送的短信,内容包括“张某借款未还,请提醒其尽快处理”“长期拖欠将影响征信及人际关系”等。

张某提起诉讼,要求停止侵权并赔偿精神损失,法院最终判决:催收公司向张某书面道歉,并赔偿精神损害抚慰金8000元。

法院认为:债务人逾期不影响其人格权利,催收行为必须合法、文明、有限度,向非债务关系人披露债务信息,超出必要限度,构成对隐私权和个人信息权益的侵害。

这个判决释放了一个明确信号:催收不是法外之地,羞辱式、扩散式催收,必将付出代价。

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《民法典》第一千零三十四条

个人信息受法律保护,处理个人信息应当遵循合法、正当、必要原则,不得过度处理。

《互联网金融个人网络消费信贷贷后催收风控指引》(中国互联网金融协会发布)

明确规定:催收过程中不得向无关第三人透露债务人负债、逾期等敏感信息,不得骚扰、恐吓、侮辱债务人及其关联人。

《个人信息保护法》第十条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或公开他人个人信息。

这些不是纸面条文,而是你维权的“尚方宝剑”。

朋友们,逾期不可怕,可怕的是你在困境中被进一步剥削尊严。

我要告诉你三句话:

👉 第一,你还钱的义务不等于放弃做人的权利,你可以暂时没钱,但不能被当成“社会性死亡”的标本展示。

👉 第二,凡是把催收信息发给你亲友的,都是违法的,无论是短信、电话、微信,还是所谓的“温馨提示”,都越界了,别被他们的“行业惯例”唬住,违法就是违法。

👉 第三,记得保存证据,截图、录音、通话记录,全都留着,一旦发现信息被泄露,立刻向平台投诉、向银保监会或互联网金融协会举报,必要时直接起诉,主张精神损害赔偿。

最后我想说:社会应该有容错机制,一个人暂时陷入财务困境,不该成为被围猎的对象,真正的文明,不是看你怎么对待成功者,而是看你如何对待跌倒的人。

如果你正在经历这样的催收困扰,你不是孤军奋战,法律站在你这一边。

别让逾期变成羞辱,也别让催收踩碎你的尊严,挺住,我们一起依法维权。

贷款逾期被发短信给亲友?你的隐私权正在被催收践踏!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊个有点意思但也挺严肃的话题——“轻伤”,哎,说到“轻伤”这两个字,你脑子里第一反应是啥?是不是觉得就是擦破点皮、流点血,或者稍微肿个包?如果你真...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:金条逾期罚息在哪里?你可能听说过信用卡逾期、贷款逾期,但金条这种投资或借贷产品一旦逾期,罚息问题可不容小觑,别担心,我会...

凌晨刚睡着,手机“叮”一声弹出一条贷款广告;正在开会,突然接到自称“公安局”的来电说你涉嫌洗钱;孩子写作业时,电话响了,对面是推销课程的机器人语音……这些不是巧合,而是你的个人信息可能已经被泄露,甚至...

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到离婚案件中的当事人问起这个问题,离婚对任何人来说都是一场情感风暴,尤其对男性而言,社会常常期望他们“坚强”,导致很多人把伤痛藏在心底,迟迟无法...

最近好几位朋友私信问我:“律师,我突然收到一条短信,说我的贷款严重逾期,再不处理就要被起诉、上征信,还附了个链接让我点进去还款,我明明没借过这笔钱啊,这是不是真的?” 说实话,这类咨询我听得越来...

某天突然接到朋友或亲戚的电话,对方语气微妙地问:“你是不是最近资金紧张?怎么有人发短信跟我说你欠钱不还?”你一...

点击复制推广网址:

下载海报: