未婚怀孕怎么办?孩子还没出生,生活已经乱了套?

你有没有过这样的瞬间——验孕棒上那两条杠出现的时候,心跳突然漏了一拍,脑子里一片空白?尤其是当你还单身、没结婚、甚至还没想好未来要跟谁走完这一生时,这个“意外”就像一记闷拳,打得人措手不及,别慌,今天...

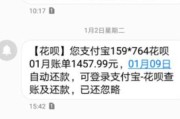

你有没有过这样的经历?手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您尾号****的贷款已逾期X天,请尽快还款,以免影响个人征信。”那一刻,心猛地一沉,手心冒汗,脑子里瞬间闪过一堆念头:完了,征信是不是黑了?会不会被起诉?以后还能不能贷款买房?

先别急着焦虑,作为一名处理过上千起借贷纠纷的律师,我得告诉你:逾期不可怕,可怕的是你什么都不做,或者做了错误的选择,咱们就来聊聊这条看似平常却暗藏危机的“还款提醒短信”,到底意味着什么,以及你该怎么做才能把损失降到最低。

很多人看到“逾期”两个字就紧张,以为银行马上就要上门、起诉、冻结账户,其实不然,绝大多数金融机构在用户首次或短期逾期时,并不会立刻采取强硬手段,那条短信,其实是给你留的一扇“补救之门”。

从法律角度看,这属于催告行为,是债权人履行通知义务的一种方式,它既是对合同违约的提醒,也是后续可能采取法律行动的前提,换句话说:你现在还有时间自救。

但请注意,这个“时间窗口”很短。

当你收到第一条短信时,恰恰是最容易“翻盘”的时机。

我们总说“信用值千金”,这不是空话,你在银行、网贷平台的每一次借款记录,都会被纳入央行征信系统,而一旦产生连续逾期或累计逾期次数过多,后果远比你想象的严重:

更关键的是——一次逾期的代价,可能要用三年去修复,根据《征信业管理条例》,不良记录自还清之日起保留5年,也就是说,哪怕你还上了,这段“污点”还会跟着你很久。

我曾代理过一个案子,当事人张先生,35岁,普通上班族,因为父亲突发重病住院,他一时周转不开,某笔消费贷逾期了27天,期间陆续收到好几条“即将影响征信”的短信,但他觉得“反正迟早要还”,就没当回事。

直到第38天,他发现自己的信用卡被降额,支付宝借呗也无法使用,才慌了神,他找到我咨询时,已经接到催收电话,说要“移交法务处理”。

我们立刻采取行动:

第一步,联系贷款机构说明特殊情况(附上医院证明);

第二步,当天结清欠款及罚息;

第三步,申请出具《非恶意逾期证明》。

对方同意不将其逾期记录上报征信,虽然过程惊险,但幸好醒悟得早,张先生后来感慨:“原来一条短信,真的能决定一个人的命运。”

这个案子让我深刻意识到:很多人不是不想还,而是不知道‘现在行动’有多重要。

根据我国现行法律法规,相关权利义务明确如下:

这些法条告诉我们:你有还款义务,但也有申诉和沟通的权利,只要你主动联系、积极协商,很多机构愿意给予人性化处理。

回到最初的问题:收到逾期提醒短信怎么办?

我的建议很简单,但必须立刻执行:

现代社会的本质是“信用社会”,你每一次守约,都是在为自己积累无形资产;而每一次失信,都可能在未来某个关键时刻,让你寸步难行。

那条短信不是终点,而是转折点。

你可以选择逃避,也可以选择面对——而真正的成熟,就是从看清一条短信背后的分量开始。

—— END ——

收到逾期提醒短信别慌!你的征信还没崩,但再拖就真晚了,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的瞬间——验孕棒上那两条杠出现的时候,心跳突然漏了一拍,脑子里一片空白?尤其是当你还单身、没结婚、甚至还没想好未来要跟谁走完这一生时,这个“意外”就像一记闷拳,打得人措手不及,别慌,今天...

在上海这座快节奏的超大城市里,每天都有成千上万的人从五湖四海涌来追梦,无论是找工作、上学、办医保,还是孩子上学、考驾照,有一件事几乎是“刚需”——办理上海居住证(原“暂住证”)。 但很多人一上来就懵...

被人推搡、扇了一巴掌,或者打架后脸上挂了彩,去医院拍了片子、验了血,医生写了“软组织挫伤”“皮肤擦伤”,你觉得这肯定算“受伤”吧?可到了派出所,民警却说:“这是轻微伤,不构成刑事案件,我们只能调解。”...

你是不是也经常刷到朋友圈里有人晒收益截图,今天赚三千、明天翻一倍,心里痒痒的也想进场试试水?但一想到“开户”两个字就犯怵:到底该从哪儿开始?要准备啥材料?选哪家券商靠谱?会不会被割韭菜? 别急,作为...

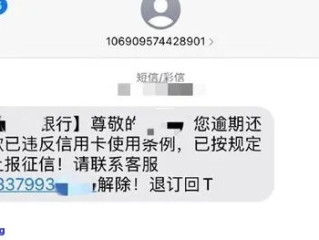

你有没有这样的经历——正吃着饭、看着剧,手机“叮”一声,跳出一条短信:“尊敬的客户,您在XX同城贷款平台的借款已逾期,请立即还款,以免影响征信!” 那一刻,心跳是不是漏了一拍?明明没借过这笔钱,...

你有没有过这样的经历?手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您尾号****的贷款已逾期X天,请尽快...

点击复制推广网址:

下载海报: