离婚后生育保险需要多久?律师手把手教你办理

大家好,我是张律师,一名从业多年的专业律师,每天都会处理各种家庭法律事务,不少朋友在离婚后问我:“张律师,我离婚了,如果现在想申请生育保险,需要等多久才能生效?”这个问题看似简单,但背后涉及的法律细节...

你有没有经历过这种场景——半夜手机“叮”一声,一看是银行发来的:“尊敬的客户,您尾号8863的分期贷款已连续逾期15天,请尽快还款,否则将影响征信并可能被诉至法院。”

紧接着第二天,催收电话一个接一个,语气从“温馨提示”逐渐变成“最后通牒”,你开始焦虑、失眠,甚至不敢看手机。

别急,我懂你现在的状态,作为从业十几年的执业律师,我见过太多人因为一时资金周转困难,陷入逾期泥潭,最后被催收逼到崩溃,但我想告诉你:逾期不是世界末日,关键是你能不能冷静应对,掌握正确的处理方式。

今天我就用大白话,给你讲清楚——当你收到分期贷款逾期短信后,到底该怎么办?怎么把风险降到最低?又该如何避免被“合法伤害”?

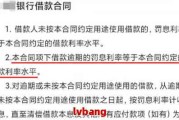

很多人一看到“逾期”两个字就心慌意乱,其实最该做的第一件事是核实信息。

打开你的贷款合同或APP,查清楚:

有些平台会在你还款日当天才扣款,系统延迟也可能导致“技术性逾期”,如果你在还款日当天转账但没及时到账,第一时间联系客服说明情况,保留凭证,很可能还能补救。

很多人怕催收,干脆拉黑电话、换号码、躲着不见,这恰恰是最危险的做法。

一旦你被认定为“恶意失联”,金融机构很可能会加速启动诉讼程序,甚至上报征信黑名单。

正确做法是:主动联系贷款机构,说明真实困难,争取协商方案。

你可以这样说:“我最近遇到突发情况(比如失业、生病),暂时无力全额还款,但我有还款意愿,能不能申请延期、分期或减免部分罚息?”

很多正规平台都有“困难客户帮扶机制”,尤其是国有银行和持牌消费金融公司,只要你态度诚恳、提供证明材料(如医院诊断书、离职证明等),有很大机会达成个性化分期协议,最长可分5年还清,且停止催收、不上报征信。

如果对方开始爆你通讯录、P图威胁、频繁骚扰家人朋友,甚至说“再不还钱就去你家贴告示”……注意了,这些行为已经涉嫌违法!

根据法律规定,催收只能针对借款人本人,不得恐吓、侮辱、骚扰他人,你完全可以录音取证,向银保监会、互联网金融协会投诉,严重者还可报警处理。

欠债要还,但人格尊严不容侵犯。

我的当事人小李,去年因公司裁员失业,信用卡和网贷共欠了12万,其中一笔分期贷款逾期40多天,每天接到十几个催收电话,父母也被骚扰,一度想轻生。

我们介入后,第一时间帮他梳理所有债务明细,筛选出高利率、违规收费的平台,然后以书面形式向贷款机构提出协商申请,并附上失业证明和心理诊断报告。

某消费金融公司同意将剩余欠款分60期偿还,月供从3800元降到1900元,同时暂停一切催收行为,另一家网贷平台因存在“砍头息”问题,我们提起仲裁,成功核减本金3.2万元。

现在的小李,每个月按时还款,生活重回正轨,他说:“最可怕的不是欠钱,而是不知道该怎么面对。”

这些法律不是摆设,是你在困境中最坚实的盾牌。

分期贷款逾期,本质是经济问题,不是道德审判,每个人都有低谷期,关键在于你是否愿意面对,是否懂得用法律武器保护自己。

我常说一句话:“不怕负债,怕的是不懂规则。”

当你收到那条冰冷的逾期短信时,请不要立刻陷入自责或恐惧,停下来,深呼吸,按我说的三步走:

核实账单 → 主动协商 → 抵御违法催收。

你不是一个人在战斗,法律站在理性与善意这一边,只要你愿意迈出第一步,光就会照进来。

真正的成熟,不是永不跌倒,而是每次摔倒后,都知道怎么站起来。

分期贷款逾期了,短信轰炸不停?别慌,三步自救指南来了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,每天都会处理各种家庭法律事务,不少朋友在离婚后问我:“张律师,我离婚了,如果现在想申请生育保险,需要等多久才能生效?”这个问题看似简单,但背后涉及的法律细节...

你有没有经历过这样的清晨——天刚蒙蒙亮,小区里突然“嘀——”一声刺耳的喇叭声划破宁静,吓得孩子惊醒、老人心慌?正因为这种扰民行为太常见,越来越多城市在医院、学校、居民区周边划定了“禁止鸣笛”区域,可问...

大家好,我是张律师,今天咱们来聊聊一个很现实的话题:借钱,生活中,谁没遇到过急需用钱的时候呢?可能是创业资金、医疗费用,或者临时周转,但借钱不是小事,选错了渠道或者不小心逾期了,可能会惹上一堆麻烦,我...

预产期临近,产检单一张接一张,心里既期待又忐忑,可就在准备休产假的时候,突然发现公司HR一句轻飘飘的“按最低基数发”,让你瞬间心头一紧——等等,我辛辛苦苦干了好几年,产假工资就这么点? 别急,今天咱...

最近是不是收到一条短信,写着“您在XX平台的贷款已逾期,请尽快还款”?那一刻,心跳可能瞬间加速,手心冒汗,脑子里全是“完了完了,征信是不是要黑了?” 别急,作为从业十几年的执业律师,我每天都会接到类似...

你有没有经历过这种场景——半夜手机“叮”一声,一看是银行发来的:“尊敬的客户,您尾号8863的分期贷款已连续逾...

点击复制推广网址:

下载海报: