怎么才算构成轻伤?不小心弄成轻伤了怎么办?

大家好,我是你们的朋友,一名执业多年的律师,生活中,难免磕磕碰碰,有时候邻里之间、朋友之间,甚至陌生人之间,可能因为一点小事就起了冲突,推搡一下,或者不小心碰伤了对方,这时候,最让人揪心的可能就是:“...

“律师,我车子是贷款买的,最近手头紧,拖了两个月没还月供,结果手机天天被‘逾期提醒’短信刷屏,语气一个比一个吓人,说要‘收车’、‘上报征信’,我整个人都快崩溃了……我现在该怎么办?”

别急,今天我就用最接地气的话,给你讲清楚——当你的贷款车开始逾期,那些“恐吓式”短信背后到底藏着什么真相?你又该怎么一步步稳住局面,把损失降到最低?

你现在看到的短信,

“【XX金融】尊敬的客户,您名下车辆贷款已连续逾期60天,根据合同约定,我司有权立即收回抵押车辆并启动司法程序,请尽快处理,避免影响个人征信!”

听着是不是挺吓人?但咱们得冷静分析。

这类短信大部分是真的,因为你当初签贷款合同时,白纸黑字写明了:如果连续几个月不还款,金融机构有权收回车辆(也就是常说的“拖车”),并且可以将逾期记录上报央行征信系统。

但这不代表他们能“马上”拖走你的车,更不代表你可以破罐子破摔,关键在于——你现在的应对方式,直接决定了事态会往哪个方向发展。

很多人一看到催收就拉黑电话、屏蔽短信,觉得“眼不见心不烦”,错!越躲,问题越大。

正确做法是:主动打客服电话,说明你目前的实际困难,比如失业、生病、家庭变故等,态度诚恳地提出“能不能申请延期还款”或“分期补缴逾期金额”。

很多银行和正规金融公司其实有“宽限期”或“困难户帮扶计划”,只要你愿意沟通,大概率能争取到缓冲时间。

✅ 小贴士:通话时记得录音,保留证据,防止后续扯皮。

如果你已经逾期超过3期(90天左右),那就要高度警惕了。

现在很多贷款公司在车上装了GPS定位,一旦发现你长期失联或拒绝协商,可能会在你不注意的时候把车拖走——而且不会提前通知你。

所以你要问自己三个问题:

如果有疑点,建议尽快把车停到安全区域,比如自家小区固定车位,或者亲友家院子,减少被“技术收车”的风险。

如果你实在还不起月供,也不想要这辆车了,那就得果断决策:

方案A:凑钱结清欠款,保住爱车

找家人朋友周转一下,先把逾期部分还上,再和机构协商重新制定还款计划。

方案B:主动申请车辆处置,减少违约金滚雪球

有些人拖着不处理,结果利息、滞纳金、拖车费加起来比本金还高,不如主动联系公司,让他们拍卖车辆,剩余债务再协商分期偿还。

早处理一天,少花一万块,不是夸张。

去年有个客户小李,90后程序员,买车贷了15万,月供3800,疫情后公司裁员,他断了收入,连着三个月没还。

第四个月某天早上,他发现车不见了,查行车记录仪最后画面:凌晨两点,一辆平板拖车把他的白色SUV拖走了,全程没人敲门、没打电话。

他慌了,报警,警察说:“经济纠纷,不归我们管。”

后来他找到我,我们第一时间发函给贷款公司,要求提供拖车合法依据,对方拿不出书面通知,也承认是“委托第三方收车”。

最终通过谈判,我们帮他争取到两个选择:要么十天内还清逾期本息共1.8万,车原样归还;要么公司拍卖车辆,多退少补。

小李咬牙借了钱,把车赎了回来,他说:“那一夜我以为人生崩了,其实只要敢面对,总有出路。”

根据我国《民法典》相关规定:

第410条:抵押权人与抵押人未就抵押权实现方式达成协议的,抵押权人可以请求人民法院拍卖、变卖抵押财产。

→ 换句话说:他们不能私自强行拖车!必须走法律程序,除非合同另有约定且你签字认可。

第670条:借款的利息不得预先在本金中扣除,逾期利率不得超过合同成立时一年期LPR的四倍。

→ 防止“利滚利”把你压垮。

《消费者权益保护法》规定,经营者不得对消费者进行侮辱、诽谤,不得侵犯消费者的人格尊严和人身自由。

→ 那些威胁“上门泼漆”“曝光通讯录”的催收行为,涉嫌违法!

朋友们,贷款买车本来是为了提升生活质量,千万别因为一时困难,让它变成压垮你的最后一根稻草。

记住这几点核心:

生活总有低谷,但法律永远站在理性一边,你现在缺的不是运气,而是行动的勇气。

别等到车没了、征信花了、官司上了才后悔。

从今天开始,打一个电话,迈出第一步,你就已经在自救的路上了。

我是张律,一个不说废话、只讲干货的法律人。

如果你正面临类似困境,欢迎留言,我会尽力为你指一条明路。

大家好,我是你们的朋友,一名执业多年的律师,生活中,难免磕磕碰碰,有时候邻里之间、朋友之间,甚至陌生人之间,可能因为一点小事就起了冲突,推搡一下,或者不小心碰伤了对方,这时候,最让人揪心的可能就是:“...

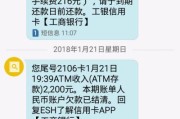

你有没有过这样的经历——深夜刷手机,一条短信“叮”地弹出来: 【XX银行】尊敬的客户,您尾号****的贷款已逾期X天,当前欠款金额XXXX元,请立即还款,避免影响征信及产生额外罚息。...

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个很现实的问题:如果你不小心信用卡或贷款逾期了,该去哪里查看这些记录?逾期后会不会影响你的信用?又该怎么补救?别慌,我来一步步带你理清思路,让你从焦虑中...

咱们先琢磨琢磨,啥叫“轻伤”? 平时咱们说“哎呀,我这伤不轻啊!”那是咱们自己的感觉,但在法律上,“轻伤”是个非常严肃的概念,它是划分罪与非罪的一个重要界限,简单说,一旦鉴定为轻伤,那动手的一方就可...

某天晚上正吃饭,手机突然“叮”一声,一条短信弹出来:“尊敬的用户,您在我司的借款已严重逾期,请立即还款,否则将影响征信并采取法律手段。”紧接着第二天、第三天,每天好几条,不仅发给你,甚至开始发给你的家...

“律师,我车子是贷款买的,最近手头紧,拖了两个月没还月供,结果手机天天被‘逾期提醒’短信刷屏,语气一个比一个吓...

点击复制推广网址:

下载海报: