轻伤二级,对方就是不谅解,法院会怎么判?还能争取好结果吗?

大家好,我是你们的朋友,一名执业多年的律师,今天咱们不聊那些高大上的法律理论,就说说咱们生活中可能遇到的糟心事——打架斗殴造成轻伤二级,对方又不肯谅解,这种情况下,到底会面临什么样的法律后果。 咱们...

最近不少朋友私信我,说手机突然弹出一条银行发来的短信:“您尾号****的贷款账户即将于3日内到期,请及时还款,避免影响征信。”一时间心里咯噔一下——完了,忘了这茬!更可怕的是,手头紧,还不上。

其实啊,这类“贷款逾期提前提醒短信”现在几乎人人都收到过,它不是恐吓,也不是骚扰,而是金融机构依法依规发出的风险预警,关键在于,你接收到这条信息后,怎么应对,决定了你是陷入债务泥潭,还是平稳渡过危机。

今天我就用大白话,带大家理清思路,从“看到短信”到“化解风险”,手把手教你三步走,把一场可能的信用灾难,变成一次自我财务调整的契机。

很多人一看“逾期”俩字就心跳加速,以为已经上了黑名单,但你要知道,绝大多数情况下,这种短信是在宽限期或到期前发出的善意提醒,目的不是催债,而是预防。

比如你有一笔消费贷,每月15号还款,银行在12号、13号发短信,就是在给你留出缓冲时间,这时候你还有机会主动处理,属于“可挽救阶段”。

记住一句话:提醒≠已逾期,但忽视=自找麻烦。

所以第一反应不该是焦虑,而是冷静打开app查账单、确认金额、核对还款日,有时候可能是自动扣款失败、卡里余额不足,甚至是你换了手机号没更新信息导致没收到通知。

这是最关键的一步,也是大多数人忽略的盲区。

你以为银行只会冷冰冰地记你一笔不良记录?错。正规金融机构其实更愿意看到你“主动沟通”,而不是直接失联、逃避。

你可以这么做:

我见过太多人因为“觉得丢脸”“怕被骂”而选择沉默,结果三天后系统自动标记逾期,征信一黑就是五年,真的不值得。

主动沟通不是示弱,而是成熟应对风险的表现。

如果不幸已经逾期了一两天,也别破罐子破摔,立刻还上欠款,并保留还款凭证,然后联系银行客服,说明是“非恶意逾期”,请求是否可以申请“征信异议”或“逾期记录标注”。

虽然不一定能完全抹掉记录,但至少留下你积极履约的态度痕迹。

更重要的是,事后必须复盘:

为什么这次会忘记还款?是因为收入不稳定?还是负债太多压得喘不过气?有没有设置自动还款?手机提醒开了吗?

建议你做三件事:

我有个当事人小李,985毕业,在互联网公司做运营,去年底项目被砍,工资缓发半个月,他本来有笔1.2万的信用贷要还,结果忙于找工作,完全忘了这回事。

直到某天早上,手机连着弹出两条短信:

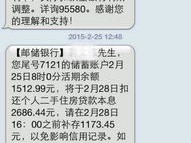

【XX银行】尊敬的客户,您尾号****的贷款将于明日到期,请尽快还款,以免影响个人征信。 【XX银行】您的贷款已逾期1天,将产生罚息并上报征信系统。

小李当场懵了,但他没慌,第一时间给我打了电话,我们迅速做了三件事:

最终银行同意将其标记为“非恶意逾期”,并在征信报告中备注“特殊情况”,虽然不能完全消除记录,但未来申请房贷时,银行看了备注,给予了理解。

小李后来跟我说:“原来只要肯面对,事情根本没我想的那么糟。”

根据《征信业管理条例》第十六条:

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

《民法典》第五百零九条规定:

当事人应当按照约定全面履行自己的义务,借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

这意味着:

最后我想说,那条看似冰冷的“贷款逾期提醒短信”,其实是一次温柔的敲打,它提醒你:

金钱可以周转,但信用一旦破损,修复的成本远高于借钱本身。

作为律师,我见过了太多因一次逾期引发连锁反应的案例——信用卡降额、房贷被拒、甚至影响子女入学资格(某些地区政审涉及家庭信用)。

但我也坚信:没有不可挽回的错误,只有拒绝面对的人。

所以当你看到那条短信时,请记住这三个字:

别躲,去谈,改掉。

信用不是天生的,是一点一滴攒出来的。

愿你每一次面对风雨,都能稳住方向盘,平安抵达下一站。

大家好,我是你们的朋友,一名执业多年的律师,今天咱们不聊那些高大上的法律理论,就说说咱们生活中可能遇到的糟心事——打架斗殴造成轻伤二级,对方又不肯谅解,这种情况下,到底会面临什么样的法律后果。 咱们...

你有没有过这样的经历——公司发来一份厚厚的财报,密密麻麻全是数字和术语,看着像天书?你翻着资产负债表、利润表、现金流量表,心里直打鼓:“这玩意儿到底在说啥?”别急,今天我就以一个干了十几年的律师视角,...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人关心却容易忽略的话题:逾期记录哪里查?生活中,偶尔的疏忽可能导致信用卡、贷款或其他金融产品逾期,这些记录就像隐形的小刺,如果不及时处理,可能会影...

生活中,难免磕磕碰碰,有时候一时冲动,可能就动了手,结果呢?对方一验伤,“轻伤二级”!这四个字一出来,很多人就慌了:“完了完了,这是不是要判刑啊?我会不会坐牢啊?” 别着急,咱们今天就用大白话,把这个...

站在地铁口,看着密密麻麻的线路图,脑子里一片空白?手机导航倒是开着,可人一多信号一卡,地图转圈圈,自己都快转晕了,尤其是来成都旅游的朋友,或者刚来这座城市发展的新市民,面对四通八达的地铁网络,心里难免...

最近不少朋友私信我,说手机突然弹出一条银行发来的短信:“您尾号****的贷款账户即将于3日内到期,请及时还款,...

点击复制推广网址:

下载海报: