离婚后分居多久会影响孩子抚养权?分居期间如何保障子女权益?

亲爱的读者,作为一名资深律师,我经常遇到夫妻在离婚后纠结于分居时间的问题,尤其是当孩子牵涉其中时,很多人会问:“分居多久才会影响到孩子的抚养权?”这其实是一个既情感细腻又法律严谨的话题,我就用口语化的...

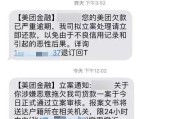

你有没有遇到过这种情况——某天突然接到催收电话,说你的贷款已经逾期好几天了,产生了罚息、影响征信,可你自己压根儿不记得还款日到了,更离谱的是:手机一条提醒短信都没有!

这时候很多人第一反应是:“不可能啊,我平时都按时还的!”紧接着就是愤怒和委屈:“银行怎么不提前发个短信?这责任全算我头上?”

别急,今天咱们就来掰扯清楚这件事:银行到底有没有义务给你发还款提醒?没收到短信导致逾期,责任在谁?能不能申诉减免?

先说结论:大多数情况下,银行没有法定义务必须通过短信提醒你还款。

听起来是不是有点反常识?毕竟现在哪家银行APP不天天推送消息?但你要明白,短信提醒是一种增值服务,不是合同义务。

我们跟银行签贷款合同时,白纸黑字写明了还款日期、金额、方式,至于是否发送提醒,通常只会出现在服务条款里的一行小字:“我行可能通过短信、电话等方式提供还款提示,但不保证及时送达。”注意这个关键词——“可能”。

也就是说,银行可以发,也可以不发;发了是情分,不发也不违法。

但这不代表你就完全没得谈,关键要看两点:

如果过去两年每月都准时收到短信,唯独这一次没有,而你也一直按时还款,那就有理由怀疑银行存在服务疏漏,这种情况下,你可以尝试向银行客服申诉,要求减免部分罚息或申请征信异议。

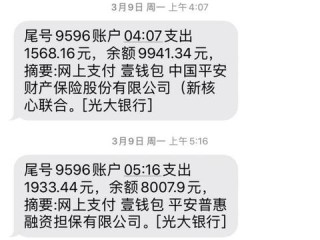

老张是个普通上班族,去年在某国有大行办了一笔消费贷,每月15号自动扣款,他特意绑定了工资卡,确保余额充足,而且过去18个月从未逾期。

结果去年9月,他正准备申请房贷时,被告知征信有“一次M1逾期”,查记录才发现,9月15日那笔贷款没还上,原因是银行卡余额不足(其实那天工资晚了一天到账),而最让他无法接受的是——整整三天,银行一条短信都没发!

他立刻联系银行投诉:“我一直守约,你们连个提醒都没有,就这么把我记成逾期?”

起初客服一口回绝:“还款责任在客户,提醒只是辅助。”

但老张没放弃,他调出了过去17个月的短信记录,证明银行此前每月都会在还款日前两天发送提醒,唯独这一次“失联”,他还提供了工资流水,说明资金延迟入账非主观故意。

经过多次沟通并提交材料,银行认定为“服务异常”,同意为其调整征信记录,并免除罚息。

这个案子看似小事,实则触及金融消费者权益的核心问题:格式合同中的信息对等性。

银行掌握着全部系统数据,能实时监控账户状态,而借款人只能被动等待通知,当一家机构长期提供某项服务(如短信提醒),让消费者形成合理依赖,却在关键时刻“断供”,这就涉嫌违背《民法典》中的诚实信用原则。

虽然法律没强制要求发短信,但如果银行因自身系统升级、号码未更新或技术故障导致提醒缺失,且该缺失直接造成客户非恶意逾期,那么从公平角度出发,应给予一定救济空间。

尤其在涉及征信这类严重影响个人社会信用的事项上,金融机构更应尽到必要的注意义务和风险提示责任。

《中华人民共和国民法典》第五百零九条

当事人应当按照约定全面履行自己的义务,当事人应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。

《商业银行信用卡监督管理办法》第五十七条(虽针对信用卡,但具参考意义)

发卡银行应通过账单、短信、电子邮件等方式,向持卡人提供到期还款日、最低还款额等重要信息。

《征信业管理条例》第二十五条

信息主体认为征信机构采集的信息存在错误、遗漏的,有权提出异议,要求更正。

虽然消费贷不在上述监管细则中完全覆盖,但其精神体现了金融机构在信息告知方面的责任边界。

朋友们,记住一句话:你可以信任银行的服务,但不能把信用寄托在一条短信上。

作为借款人,主动管理还款计划是最基本的责任,建议你:

但同时也要敢于维权,如果你有证据表明银行长期提供提醒服务却突然中断,且因此导致非主观逾期,完全可以通过正式渠道申诉,甚至请求人民银行征信中心介入核查。

真正的法治社会,不只是要求老百姓守规矩,也要求强势方承担应有的社会责任。

信用不该因为一次“没发短信”就被轻易标记为污点。

下次再遇到类似情况,别慌,也别忍。

拿起证据,理性沟通,你的信用,值得被温柔以待。

亲爱的读者,作为一名资深律师,我经常遇到夫妻在离婚后纠结于分居时间的问题,尤其是当孩子牵涉其中时,很多人会问:“分居多久才会影响到孩子的抚养权?”这其实是一个既情感细腻又法律严谨的话题,我就用口语化的...

你有没有这样的经历?——每个月按时还款,消费记录也挺“漂亮”,可一到申请提额就被银行冷冷拒绝;更离谱的是,某天刷卡时突然提示“交易受限”,一查才发现,额度莫名其妙被砍了一半,那一刻,心里咯噔一下,像被...

嘿,大家好,我是你们的律师朋友,生活中,谁也不想遇到糟心事,但有时候,冲突就是这么不期而至,如果真的不幸被人打了,而且经过医院检查,医生说可能构成“轻伤”,这时候你可能脑子里一团乱麻:愤怒、委屈、不知...

大家好,我是张律师,作为一名从业多年的法律顾问,我经常遇到朋友和客户在离婚后问起:“我离婚了,想尽快买个新房子重新开始生活,但到底要等多久才能买?会不会有法律风险?”这个问题看似简单,却牵涉到财产分割...

某天晚上正窝在沙发上刷剧,手机“叮”一声弹出一条短信:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响信用记录。”——瞬间心头一紧,冷汗都冒出来了,这短信是真的吗?还是诈骗?贷款逾期到底会不会...

你有没有遇到过这种情况——某天突然接到催收电话,说你的贷款已经逾期好几天了,产生了罚息、影响征信,可你自己压根...

点击复制推广网址:

下载海报: