逾期名单哪里查到?教你如何避免信用危机

大家好,我是你们的律师朋友小李,今天咱们聊聊一个挺常见但又容易让人焦虑的话题:逾期名单哪里查到?别急,我会用最通俗的语言,帮你理清思路,逾期名单,简单说就是你的贷款、信用卡或者其他债务没按时还,被记录...

你有没有过这样的经历?深夜刷手机,突然弹出一条银行短信:“尊敬的客户,您尾号****的贷款已逾期,请尽快还款,以免影响征信记录。”

那一刻,心跳漏半拍,不是不想还,可能是工资晚发两天、忘了自动扣款失败,或是临时周转不开……但银行可不管你理由是什么,只要账单没清,它就会毫不留情地给你贴上“逾期”标签。

别急着焦虑,也别忙着删短信假装没看见,作为一名执业十年的金融法律律师,我每天都会接到类似咨询:“张律师,我只晚了三天,会影响征信吗?”“会被起诉吗?”“还能协商吗?”

我就用大白话,给你讲清楚:面对逾期短信,真正有效的应对策略到底是什么。

很多人一看到“逾期”两个字就慌,以为马上就要被拉黑、坐牢、被催收上门。逾期≠立即上黑名单,银行内部有一套标准流程:

关键就在于——你反应的速度和处理的方式。

别光看短信!登录银行APP或打客服电话,核实:

可能是系统误判(比如还款正在途中未到账),也可能是绑定的银行卡余额不足导致代扣失败。搞清真相,才能对症下药。

记住一句话:沉默是最大的敌人,主动才是救命稻草。

哪怕你现在手里没钱,也要第一时间打银行客服,说明情况,表达还款意愿。

你可以这样说:“您好,我刚看到逾期提醒,是因为最近资金周转有点紧张,但我一定会还,能不能申请延期几天?或者分期处理?”

很多银行设有“容时容差”服务(比如宽限期3天、差额小于10元不算逾期),如果你是首次逾期、信用良好,有很大机会申请到豁免。

✅ 小贴士:通话记得录音,保留沟通证据。

如果确实无力一次性还清,不要逃避,可以尝试:

征信一旦受损,影响的是你未来5年的贷款、出行、甚至子女教育,这笔账,必须算清楚。

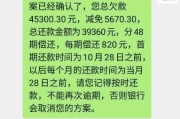

去年,我代理过一个案子,当事人小林,28岁,程序员,因为公司裁员,收入中断,他一张信用卡欠了1.8万,晚还了7天,银行发了逾期短信,他没当回事,觉得“不就几百块利息嘛”。

结果三个月后,他申请房贷被拒——原因:征信显示“连续逾期”,更糟的是,银行已将他列入“关注类客户”,不仅降额,还冻结了另一张卡。

我们介入后,虽然帮他与银行协商达成分期,但那条逾期记录已经无法删除,要等5年后才从征信系统自然消除。

小林懊悔地说:“早知道7天内就处理,不至于毁了买房计划。”

你看,一次疏忽,可能换来五年代价。

《征信业管理条例》第十六条:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

《商业银行信用卡监督管理办法》第七十条:

“对于确因特殊原因无法按期还款的持卡人,银行应积极协商,提供个性化分期还款协议,最长期限不得超过5年。”

《民法典》第六百七十五条:

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

这些法条不是冷冰冰的文字,而是你在面对银行时的“护身符”。知道规则,才能利用规则保护自己。

我想说几句掏心窝子的话:

在这个信用即资产的时代,你的每一次还款,都是在为自己积累“信用财富”,而每一次逾期,哪怕只有几天,都可能成为未来某个重要时刻的绊脚石。

收到逾期短信,不是世界末日,但它是警钟。

别指望银行会“心软”,但你要学会“聪明地求助”。

别等到被起诉才找律师,最好的防御,是提前行动。

✅ 不要删短信、装作没看见;

✅ 不要怕打电话、不敢沟通;

✅ 更不要借新还旧、陷入债务漩涡。

真正的成熟,不是永远不犯错,而是犯错后,有勇气、有能力去修正。

如果你此刻正看着那条短信发愁,不妨深呼吸,然后拿起手机——

打给银行,说一句:“我想还,我们可以谈谈吗?”

这一句话,可能就改写了你未来的信用轨迹。

我是张律,一个陪你守住底线、也守护未来的法律伙伴。

收到银行逾期警告短信别慌!3步自救法,避免征信爆雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的律师朋友小李,今天咱们聊聊一个挺常见但又容易让人焦虑的话题:逾期名单哪里查到?别急,我会用最通俗的语言,帮你理清思路,逾期名单,简单说就是你的贷款、信用卡或者其他债务没按时还,被记录...

生活中,谁都可能遇到手头紧的时候,尤其是信用卡或贷款逾期后,那种焦虑感简直像压在心口的大石头,你可能会慌不择路,想赶紧找地方借钱填补窟窿,但别急,作为一名资深律师,我得提醒你:逾期后的借贷选择,可不是...

你有没有这样的经历?凌晨两点,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已连续逾期12天,当前欠款本息合计¥18,673.42,如未及时处理,将依法上报征信系统并启动司法程序。”...

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:融资逾期,你是不是有时候会突然想起,自己借的钱是不是逾期了?或者担心因为一时疏忽,影响了信用记录?别急,我来帮你...

手机突然弹出一条短信,“您名下贷款已逾期,请尽快还款,以免影响征信……”可你明明没办过这笔贷款,也没签过任何合同,心里顿时咯噔一下——我什么时候欠钱了?征信是不是已经被搞坏了?别急,这种情况并不少见,...

你有没有过这样的经历?深夜刷手机,突然弹出一条银行短信:“尊敬的客户,您尾号****的贷款已逾期,请尽快还款,...

点击复制推广网址:

下载海报: