一、啥是轻伤?手腕骨折算吗?

咱们得明白,法律上说的“轻伤”,可不是咱们平时摔一跤擦破点皮那种“轻伤”,这是个非常专业的医学鉴定结论,得由公安机关委托专门的司法鉴定机构,根据《人体损伤程度鉴定标准》来进行鉴定。 手腕骨折,这得看...

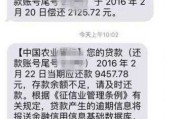

你有没有经历过这样的场景——半夜手机突然震动,睁眼一看,又是那条熟悉的短信:“您尾号8876的贷款已逾期,请尽快还款,否则将影响您的信用记录……”紧接着,第二条、第三条接踵而至,语气越来越严厉,甚至开始提到“法务介入”“上报征信”“移交催收”,那一刻,心跳加速,手心冒汗,脑子里全是“完了,信用是不是毁了?”

别急,先深呼吸,作为一名执业多年的律师,我每天都会接到类似的咨询:“逾期了怎么办?”“短信说要起诉是真的吗?”“还能补救吗?”我就用最接地气的方式,给你讲清楚——面对贷款逾期短信,到底该怎么应对,才能把损失降到最低。

现在市面上很多贷款产品,尤其是网贷、消费金融平台,一旦用户逾期,系统就会自动发送催收短信,这些短信乍看很吓人,但90%以上只是“施压手段”,目的是让你尽快还钱。

你要学会分辨:

所以第一步,别被情绪带跑,冷静下来,查一下这笔贷款是不是你自己签过的,有没有合同依据。

有时候系统延迟、银行扣款失败,也可能触发误报,建议你立即登录借款平台APP或拨打官方客服,查清以下信息:

如果是银行或持牌金融机构,一般在逾期第1天就会开始计罚息,但只有连续逾期超过30天,才大概率上报征信,越早处理,越有机会“软着陆”。

很多人怕打电话,觉得“欠钱的就是孙子”,但我要告诉你:主动沟通才是最聪明的做法。

你可以这样说:“您好,我是XX账户的借款人,最近因为临时周转问题导致逾期,但我有还款意愿,想申请延期或分期还款。” 多数正规平台都设有“困难客户帮扶通道”,特别是疫情期间保留下来的政策,有些还能减免部分罚息。

重点来了:所有承诺都要录音或保留聊天记录!口头答应不算数,必须看到书面协议才安心。

如果你实在一时拿不出钱,也要想办法先还上最低还款额,哪怕是500块,也能让系统标记为“部分还款”,比完全没动静好得多。

记住一句话:征信修复比借钱难十倍,一次严重逾期可能影响你未来五年买房、买车、办信用卡,甚至某些岗位的入职审查,哪怕借朋友应急,也尽量别让征信“爆雷”。

我曾经代理过一个案子,当事人小李是一名自由职业者,去年接项目延迟回款,导致某消费金融平台贷款逾期22天,期间收到大量短信,其中一条写着:“已移交法务部门,即将提起诉讼。”

小李吓得睡不着觉,差点去借高利贷还钱,后来他找到我,我们第一时间调取了他的借款合同和还款记录,发现:

我们指导他主动联系平台,说明情况并申请分期还款,平台同意减免部分罚息,并撤回即将上报征信的计划,小李在第28天结清欠款,征信毫发无损。

这个案例告诉我们:恐惧源于未知,而专业应对能化险为夷。

根据我国现行法律法规:

换句话说,不是随便一条短信就能把你拉进黑名单的,平台必须依法依规操作。

最后我想说:贷款逾期不是世界末日,但它是一面镜子,照出我们的财务管理和风险意识。

面对催收短信,不要慌,更不要躲。

正确的姿势是:核实 → 沟通 → 补救。

能还就尽快还,不能还就坦诚谈,大多数时候,对方愿意给机会。

更重要的是,从今天起,建立自己的“财务预警机制”——设置还款提醒、预留应急资金、控制负债比例,毕竟,信用是你在这个社会行走的“隐形身份证”,它比你想象中更值钱。

真正的成熟,不是永远不跌倒,而是跌倒后知道怎么站起来,还不留伤疤。

我是律师老陈,陪你理性面对每一次财务风雨。

贷款逾期被短信轰炸?别慌!教你三步自救,避免征信爆雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们得明白,法律上说的“轻伤”,可不是咱们平时摔一跤擦破点皮那种“轻伤”,这是个非常专业的医学鉴定结论,得由公安机关委托专门的司法鉴定机构,根据《人体损伤程度鉴定标准》来进行鉴定。 手腕骨折,这得看...

你有没有经历过这种场景——正吃着饭、刷着手机,突然一条短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期,请尽快还款,以免影响个人信用记录。” 那一刻,心跳是不是猛地一沉?脑袋里瞬间闪过无数念头...

离婚对于任何人来说都是一件极其痛苦和艰难的事情,如果您因为想离婚快哭了,别担心,这是非常正常的情绪反应。但请相信,总会有办法帮助您度过这个难关,接下来我们一起深入探讨这个问题。 一、想离婚快哭了...

在婚姻中,和老公闹离婚却没发信息,这是一个令人纠结和困惑的状况。离婚可不是一件小事,它涉及到情感、财产、子女等众多方面。很多人在面临这样的情况时,都会感到迷茫和无助。那么,接下来就让我们深入探讨一下这...

在离婚这个敏感而复杂的过程中,尽显丑态无疑会让局面更加混乱和痛苦。这不仅会对当事人造成极大的伤害,也可能对家庭、子女产生深远的负面影响。那么,当这种情况出现时,我们应该如何应对呢? 一、离婚时尽...

你有没有经历过这样的场景——半夜手机突然震动,睁眼一看,又是那条熟悉的短信:“您尾号8876的贷款已逾期,请尽...

点击复制推广网址:

下载海报: