右侧骨折了,咋判断是不是轻伤?碰上了该咋办?

大伙儿都知道,骨头这东西,硬邦邦的,但也脆着呢,一不小心摔一下、被撞一下,都可能出问题,尤其是右侧身体,咱们习惯用右手右脚的人多,活动量大,受伤的几率也相对高一些,一旦右侧哪儿骨折了,除了疼得龇牙咧嘴...

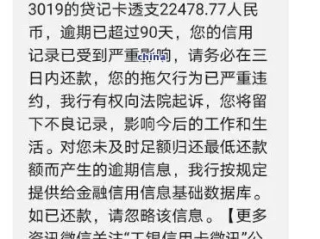

最近不少朋友私信我:“律师,工行突然发短信说我贷款逾期了,但我明明记得还了啊!”、“收到‘即将采取法律措施’的催收短信,吓懵了,这算不算诈骗?”……一条短信,足以让人整夜难眠,今天咱们不讲冷冰冰的法条堆砌,也不搞术语轰炸,就用大白话,给你拆解——当工商银行那条“你已逾期”的短信跳出来时,你到底该怎么办?怎么判断真假?怎么补救?怎么保护自己的征信和钱包?

第一步,冷静核查,很多人一看到“逾期”俩字,血压直接拉满,但你要知道,银行系统不是神,它也会出错,比如你还款卡余额不足、跨行转账延迟到账、甚至银行系统对账延迟,都可能被标记为“逾期”。

建议动作:

⚠️注意:千万别点短信里的链接!很多冒充银行的钓鱼短信会伪装成“工行提醒”,诱导你输入银行卡号、验证码,实则盗刷,真正的银行不会通过短信附链接让你操作还款!

如果你确认确实没还上,哪怕只差一天,也得马上行动,因为逾期记录上报征信,通常是在还款日后第3天到第5个工作日之间,也就是说,你还有“黄金72小时”窗口期可以补救。

三步自救法:

记住一句话:态度决定结果,银行不怕你暂时还不上,怕的是你“失联+无视”,只要你积极沟通、及时处理,大多数情况下都能把损失降到最低。

有些朋友说:“我没还上,心里有愧,催收骂我也认了。”错!就算你真逾期了,银行或外包催收公司也不能突破法律底线。

根据规定,催收只能在合法时间段(一般是8:00-20:00)进行,不能骚扰你家人、同事,不能威胁、恐吓、P图羞辱,更不能天天发“起诉”“坐牢”这类恐吓短信。

你可以这么做:

你的债务是民事纠纷,不是刑事犯罪,别被几句“要抓你”的话吓住,乱了阵脚。

张先生因突发疾病住院,忘了工行一笔消费贷的还款日,第4天收到短信:“您已严重逾期,将依法起诉。”他吓得睡不着,差点借网贷补窟窿,后来他冷静下来,查APP发现只逾期3天,立刻还清并致电客服解释病情,客服核实后,不仅未上报征信,还帮他申请了30天宽限期。

关键点在哪?张先生没有慌乱,而是第一时间核实、补救、沟通,正是这份理性,让他避免了征信受损和额外费用。

《征信业管理条例》第十六条:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

→ 说明:逾期记录不是一辈子跟着你,结清后5年自动消除。

《民法典》第六百七十五条:

“借款人应当按照约定的期限返还借款。”

→ 你有还款义务,但银行也有告知义务,不能“突然袭击”。

《互联网金融逾期债务催收自律公约》:

明确禁止暴力、恐吓、侮辱性语言催收,限制联系第三方频率。

→ 即使你逾期,催收也不能“越界”。

面对工行贷款逾期短信,别急着自责,也别轻易相信“代办征信修复”的黑产,真正有效的应对方式只有三个字:快、准、稳。

你要明白:银行追求的是回款,不是毁你一生,只要你主动担当、积极解决,绝大多数问题都能化解,而作为律师,我想告诉你——信用可以修复,人生不该被一条短信定义。

下次再收到那种冷冰冰的“您已逾期”短信,深呼吸,按这三步走,你不仅能挺过去,还能变得更清醒、更强大。

工行贷款逾期短信来了别慌!3步自救法,避免征信爆雷还能止损翻盘,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。生活总有意外,但应对的方式,决定了你是被压垮,还是逆风翻盘。

大伙儿都知道,骨头这东西,硬邦邦的,但也脆着呢,一不小心摔一下、被撞一下,都可能出问题,尤其是右侧身体,咱们习惯用右手右脚的人多,活动量大,受伤的几率也相对高一些,一旦右侧哪儿骨折了,除了疼得龇牙咧嘴...

大家好,我是你们的老朋友,一名资深律师,今天咱们来聊聊一个看似小却挺实际的问题——公积金逾期了怎么办?尤其是,你可能会问,到底哪里能查到自己的公积金有没有逾期?别急,我这就用口语化的方式,结合我的专业...

在现实生活中,“等女儿结婚了就离婚”这样的情况可能会让人感到困惑和无奈。这背后或许隐藏着许多复杂的情感和现实因素。接下来,让我们深入探讨这个问题。 一、等女儿结婚了就离婚 当出现这种想法时,首...

在婚姻的长河中,携手走过九年却面临离婚,这无疑是一个令人痛心且复杂的局面。那么,河南夫妻结婚九年离婚究竟该如何应对呢?接下来,让我们一起深入探讨。 一、河南夫妻结婚九年离婚的处理方式 首先,夫...

在婚姻生活中,老大妈背叛丈夫并选择离婚,这无疑是一个令人揪心和复杂的情况。婚姻本应是相互忠诚和扶持的承诺,然而当这样的背叛发生,无疑给家庭带来巨大的冲击。接下来,让我们深入探讨一下这个问题。 一...

最近不少朋友私信我:“律师,工行突然发短信说我贷款逾期了,但我明明记得还了啊!”、“收到‘即将采取法律措施’的...

点击复制推广网址:

下载海报: