逾期不协商哪里投诉?债务纠纷如何有效维权?

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很常见但又让人头疼的问题:当你遇到债务逾期,对方却死活不协商,这时候你该去哪里投诉?别急,我来帮你理清思路,一步步教你如何维权,法律不是冰...

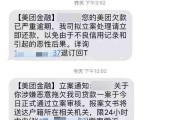

最近不少朋友私信我,说突然收到建设银行发来的短信:“您在我行的贷款已发生逾期,请尽快还款。” 一瞬间心跳加速、手心冒汗——我没忘还啊?是不是系统出错了?还是有人冒名贷款?更可怕的是,征信会不会已经被记上一笔“黑历史”?

作为执业十几年的金融法律律师,我得告诉你:收到这类短信,千万别第一反应就是慌张还款,也别直接当骗子无视,冷静下来,先搞清楚三件事,才能避免踩坑、维权有据。

现在个人信息泄露严重,有人用你的身份信息在银行申请贷款也不是没有先例,所以第一步,不是急着打客服,而是立即登录建行官方App或网银,查看个人贷款明细。

重点看这几个信息:

如果你压根没申请过这笔贷款,或者发现放款时间你正在出差、手机丢了,那就要高度警惕——这很可能是“被贷款”,这时候,立刻冻结账户、报警、向建行提交异议申请,一步都不能少。

很多人以为“收到逾期短信=已经逾期”,其实不然,银行系统有时会因为数据同步延迟、自动扣款失败等原因提前发送提醒短信,尤其是你在还款日当天转账但到账稍晚的情况。

举个真实案例:李女士每月15号还建行快贷,某月她14号晚上通过第三方支付平台转账,结果因跨行清算延迟,资金15号下午才到账,可她早上8点就收到了“逾期”短信,她差点以为自己上了征信黑名单,焦虑得睡不着觉。

后来我建议她:

最终确认:实际未逾期,系统误判触发预警短信,这种“虚惊一场”并不少见,但如果你不做核实,任由情绪主导,可能会错过最佳申诉时机。

如果确认是真的逾期了,别急着自责,分情况处理:

逾期1-2天:多数银行有“容时容差”政策,即宽限1-3天不算实质逾期,也不会上报征信,建行部分产品支持3天内补还不影响记录。

超过3天:大概率会上报央行征信系统,留下“1”“2”“3”的逾期标记,连续3次或累计6次,未来房贷、车贷都可能被拒。

但注意!并非所有逾期都无法挽救,如果你有合理理由(如突发疾病、单位延迟发薪、系统故障),可以向建行申请“征信异议”或“逾期记录调整”,虽然成功率不高,但材料齐全、逻辑清晰的情况下,银行也会酌情处理。

张先生是国企员工,信用一直良好,去年9月突然收到建行短信称其一笔5万元快贷已逾期7天,他一头雾水,查账单才发现这笔贷款竟是半年前申请的,但他完全没印象。

他调取了当时的登录记录和IP地址,发现贷款申请是在外地网吧完成的,且人脸识别环节存在异常,他立即向建行提交证据,并报警立案,经调查,系前同事盗用其手机和身份证照片办理贷款。

建行撤销该笔贷款责任,删除不良征信记录,张先生也通过民事诉讼获得了精神损害赔偿,这个案子告诉我们:面对“莫名逾期”,证据是你最有力的武器。

《征信业管理条例》第二十五条:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

《商业银行互联网贷款管理暂行办法》第十七条:

“商业银行应当采取有效措施识别客户身份,确保借款人身份真实、意愿真实,防止冒名贷款。”

《民法典》第一千零三十四条:

“自然人的个人信息受法律保护,任何组织或个人不得非法收集、使用、加工、传输他人个人信息。”

这些条款,是你维权的法律底气。

收到建行贷款逾期短信,不要慌、不要删、不要盲目还款,按这四步走:

银行短信只是提醒,不是判决书,你的信用记录,值得你认真对待、理性维权。真正的风险,从来不是一次逾期,而是你在慌乱中失去了掌控权。

保持清醒,你比想象中更有力量。

建行贷款短信说你逾期了?别慌!先搞清这三件事,否则可能吃大亏,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很常见但又让人头疼的问题:当你遇到债务逾期,对方却死活不协商,这时候你该去哪里投诉?别急,我来帮你理清思路,一步步教你如何维权,法律不是冰...

兴冲冲地搬进新租的房子,结果住了半个月才发现水管老是漏水,房东推三阻四不修;或者刚交完三个月房租,突然被通知“房子要卖”,让你一周内搬走?更离谱的是,当初说好的“押一付三”变成了“提前一个月交下一期”...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个让很多人头疼的问题:逾期申报罚款哪里交?想象一下,你正忙得焦头烂额,突然收到一封罚款通知,心里是不是咯噔一下?别急,我来帮你一步步理清思路,让...

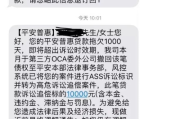

“律师,我收到一条平安惠普发来的逾期短信,说再不还款就要走法律程序了,这到底是不是真的?会不会影响征信?要不要马上还钱?”说实话,这类问题每天都在发生,很多人一看到“逾期”“起诉”“征信黑名单”这些字...

亲爱的读者,如果你在湛江遇到了欠款逾期的问题,心里可能正七上八下,担心被催收、上征信,甚至面临法律风险,别着急,作为一名资深律师,我经常处理这类案件,今天就和你聊聊这个话题,我会用简单易懂的口语,帮你...

最近不少朋友私信我,说突然收到建设银行发来的短信:“您在我行的贷款已发生逾期,请尽快还款。” 一瞬间心跳加速、...

点击复制推广网址:

下载海报: