离婚后户口多久必须迁出?不迁出会怎样?

大家好,我是张律师,从业十多年了,经常处理婚姻家庭相关的法律事务,咱们聊聊一个离婚后很多人容易忽略的问题——户口迁移,你可能刚结束一段婚姻,正忙着处理财产、孩子抚养权,但户口这事儿,千万别小看它,它就...

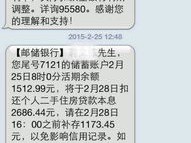

你有没有这样的经历——某天晚上正吃饭,手机“叮”一声,一条银行短信跳出来:“尊敬的客户,您在我行的贷款已发生逾期,请尽快还款,以免影响信用记录。”

那一刻,心跳漏了一拍,明明记得自己还了啊?怎么就逾期了?更可怕的是,接下来几天,电话开始响个不停,催收语气从“温馨提示”逐渐变成“严肃警告”,甚至有人说要上门、要起诉……这时候,很多人第一反应是慌、是怕、是想赶紧把钱还上息事宁人。

但作为执业多年的金融法律律师,我必须告诉你一句扎心的实话:在你还钱之前,请先冷静三分钟,搞清楚三个核心问题,否则你可能越还越错,甚至白白赔钱、背黑锅。

第一条原则:任何债务纠纷,证据说话,不是短信说了算。

银行短信确实有提醒作用,但它本身不具备法律效力,我接触过太多案例:客户收到逾期短信后立刻转账,结果发现根本没逾期——可能是系统延迟、还款渠道未同步、甚至银行内部数据错误。

所以第一步该做什么?

👉 打官方客服电话(注意:不是短信里的号码,也不是催收打来的电话),登录官方app或网银,查看真实的还款状态和账单明细。

👉 要求银行提供还款流水截图、扣款失败原因、具体逾期天数与金额。

👉 如果你有还款凭证(如支付宝/微信转账记录、银行柜台回单),一定要保留好,这是你的“护身符”。

没有核实前的恐慌性还款,等于主动认债。

很多人以为“我还了,银行没收到”是小事,其实是大坑。

常见几种“伪逾期”情况:

不要一看到“逾期”就自责,你要问清楚:是技术问题?流程问题?还是我确实忘了?

这才是最致命的一环。

根据央行规定,只有正式上报征信系统的逾期记录,才会真正影响你的信用评分,而银行是否上报,是有时间窗口和内部流程的。

一般规则是:

但重点来了:即使你逾期了,只要在上报前还清,并主动申请“征信异议”,有很大机会消除记录。

我建议:一旦确认逾期,立即还清本金+罚息,然后联系银行客服,说明情况(尤其是非主观恶意),请求“不计入征信”或“标注为‘非恶意逾期’”,很多银行对首次逾期、金额小、配合态度好的客户,是愿意通融的。

张先生每月15号还房贷,一直准时,去年6月,他通过手机银行转账,显示“提交成功”,但因系统拥堵,资金实际到账时间为15号晚8点——比银行规定的17点截止晚了1小时。

第二天,他收到短信:“贷款已逾期”,一周后,征信报告显示“逾期1次”。

张先生找到我们,我们调取了银行转账记录、系统日志,并向监管部门投诉银行未及时通知扣款失败,银行承认系统响应延迟,撤销了逾期记录,并书面道歉。

这个案子告诉我们:哪怕只差一小时,也值得争取,因为你不是老赖,只是被系统卡住了。

《征信业管理条例》第25条:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

《民法典》第671条:

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

——注意:前提是“未按约定”,如果你能证明已按时操作,银行责任更大。

《中国人民银行关于商业银行信用卡业务监督管理办法》相关规定:

银行应建立容差容时机制,对小额差额或短期延迟,可不视为逾期。

朋友们,现代社会,信用就是第二张身份证。

一条看似普通的逾期短信,背后可能是技术漏洞、沟通误会,甚至是银行推卸责任的“甩锅”手段。

我的建议很明确:

✅ 收到逾期短信,先别慌,查证为王;

✅ 还款前,留好所有证据,包括时间、金额、渠道;

✅ 确认逾期后,迅速处理,积极沟通,争取不入征信;

✅ 若遭遇不合理催收、错误上报,果断投诉或起诉,法律站在讲理的人这边。

最后送大家一句话:

你不怕犯错,只怕沉默。

面对银行,你不必低声下气,只要你有理、有据、有态度,就能守住自己的信用底线。

我是律师老陈,专注金融纠纷八年,下期聊聊:“被催收电话轰炸怎么办?这5句话让他们立刻闭嘴。”

咱们不见不散。

大家好,我是张律师,从业十多年了,经常处理婚姻家庭相关的法律事务,咱们聊聊一个离婚后很多人容易忽略的问题——户口迁移,你可能刚结束一段婚姻,正忙着处理财产、孩子抚养权,但户口这事儿,千万别小看它,它就...

你有没有想过,万一在上班路上摔了一跤,或者在工地上被工具砸伤,医药费谁来出?公司真能兜底吗?很多人以为只要签了劳动合同、交了社保,就万事大吉了,可现实是——工伤认定难、赔偿周期长、自费部分还得自己扛,...

生活中,难免遇到磕磕碰碰,有时候火气一上来,可能就控制不住自己的手了,但咱们得明白,一时冲动,后果可能很严重,尤其是动刀子这种事儿,那可不是闹着玩的,很多人可能觉得,“嗨,就划了个小口子,擦破点皮,顶...

作为一名资深律师,我经常遇到客户焦急地咨询:“律师,我信用记录有逾期,现在急需用钱,哪里还能贷款啊?”这个问题听起来简单,但背后涉及信用修复、法律风险和金融选择,需要我们从专业角度细细道来,别担心,今...

最近不少朋友私信问我:“律师,我明明按时还了,怎么手机突然收到‘众信金融’发来的逾期提醒短信?还说要上报征信、催收上门,吓死人了!”——别急,这种情况现在太常见了,今天咱们就来掰扯清楚:当你收到“贷款...

你有没有这样的经历——某天晚上正吃饭,手机“叮”一声,一条银行短信跳出来:“尊敬的客户,您在我行的贷款已发生逾...

点击复制推广网址:

下载海报: