14岁男孩把人打成轻伤,这事儿到底咋处理?会留案底吗?

嘿,说真的,家里有个14岁的男孩,当爹妈的真是操碎了心,这个年纪的孩子,讲义气、爱冲动,有时候一句话不对付,可能就动起手来了,万一,我是说万一,真把别的孩子或者成年人打成了“轻伤”,家长们肯定是又急又...

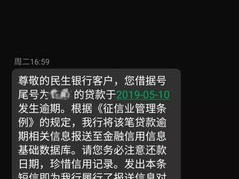

最近不少人跟我吐槽:“律师,我刚收到一条短信,说我某某平台的贷款已经逾期,要马上还款,不然就上征信、爆通讯录,吓得我一激灵!”

说实话,这种短信现在满天飞,真假难辨,有人一看就心慌,立马点链接还款;有人干脆当垃圾信息删了;还有人犹豫半天,不知道该信还是不该信,今天我就站在法律和实务的角度,跟你掰扯清楚——当你收到“短信发过来说贷款逾期了”这类消息时,到底该怎么办?

第一件事:别急着点链接!

很多诈骗分子会伪造银行或正规金融机构的短信,用“逾期警告”“征信影响”等字眼制造恐慌,诱导你点击钓鱼链接,盗取银行卡信息,真正的贷款机构不会通过短信附带链接让你直接还款。

第二件事:查证来源是否真实。

打开手机短信,看发件人是不是官方号码,比如银行一般是106开头的短号,第三方支付平台也有认证通道,如果是个人手机号、乱码号,或者“95”开头但后几位很奇怪的号码,大概率有问题。

第三件事:主动联系官方核实。

拿出你的借款合同,找到当初放款平台的客服电话,自己打过去问,别回短信,也别点链接里的“在线客服”,就说:“我收到一条逾期提醒短信,请帮我查一下账户状态。” 这是最安全的方式。

如果你确认确实逾期了,也别慌,法律允许“犯错”,但更看重“补救”。

立刻还上欠款,哪怕暂时还不完,也要先还一部分,表明你在积极处理,很多平台对短期逾期(比如1-3天)有宽限期,不会马上上报征信。

保留还款凭证,转账记录、截图、平台还款成功页面,统统保存好,万一后续有争议,这些就是你的“救命证据”。

如果是因为特殊原因导致逾期(比如生病住院、失业、自然灾害),可以尝试跟平台协商,申请延期还款或信用修复,有些正规机构在你提供证明材料后,是可以不报征信的。

有一种情况特别坑:你根本没在这平台借过钱,却收到“逾期”短信,这时候你要警惕——可能是冒名贷款,或者是信息泄露后的精准诈骗。

遇到这种情况,第一时间做三件事:

很多人觉得“晚几天还款没关系”,但现实很残酷:一旦被上报征信,逾期记录会保留5年,期间你买房、买车、办信用卡都会受影响。

现在很多小额贷、网贷平台都接入了百行征信或地方征信系统,不再是“不上征信”的野路子了,别心存侥幸。

我去年代理过一个案子,李女士突然收到一条短信:“您在某金融APP的8000元贷款已逾期30天,请立即还款,否则将影响征信。” 她从来没注册过这个APP,一开始以为是诈骗,就没理会。

结果两个月后,她申请房贷被拒,一查征信,发现名下真有一笔8000元贷款逾期记录,我们调取平台数据发现,有人用她的身份证照片和人脸识别视频,在异地完成了贷款申请。

最终我们起诉平台,主张其未尽到身份核验义务,法院判决平台撤销逾期记录,并赔偿李女士精神损失和误工费,但这过程耗时半年,李女士差点错过购房时机。

这个案子告诉我们:你以为的“假消息”,可能正在悄悄变成真麻烦。

根据《民法典》第一千零三十四条:

自然人的个人信息受法律保护,任何组织或者个人需要获取他人个人信息的,应当依法取得并确保信息安全,不得非法收集、使用、加工、传输他人个人信息。

根据《征信业管理条例》第十五条:

信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。

也就是说,贷款机构在将你逾期信息上报征信前,必须提前通知你,如果没通知就直接上报,属于程序违法,你可以申诉甚至索赔。

收到“短信发过来说贷款逾期了”,别慌,也别懒。

第一步:冷静识别真伪;

第二步:主动核实信息;

第三步:该还的还,该维权的维权。

信用是你在现代社会的“第二张身份证”,一条看似普通的短信,背后可能是风险,也可能是陷阱。真正的安全感,从来不是靠忽略问题得来的,而是靠清醒应对换来的。

你不怕事,但要有准备;你不惹事,但绝不能怕事。

有疑问,找专业的人问问,总比稀里糊涂背锅强。

—— 一名陪你守住权益的律师

短信发过来说贷款逾期了,是真是假?别慌,先搞清这5件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,说真的,家里有个14岁的男孩,当爹妈的真是操碎了心,这个年纪的孩子,讲义气、爱冲动,有时候一句话不对付,可能就动起手来了,万一,我是说万一,真把别的孩子或者成年人打成了“轻伤”,家长们肯定是又急又...

大伙儿都知道,脸上挂彩,可不是小事儿,先不说疼不疼,这关系到“面子”问题,更重要的是,这伤,到底算啥程度?够不够得上“轻伤”?毕竟是脸上,影响可不小,既可能影响咱的颜值,还可能影响咱的心理健康,一旦遇...

“尊敬的客户,您在雅托邦平台的贷款已逾期,请尽快还款,以免影响征信……” 一看到“逾期”两个字,心立马就揪起来了,尤其是现在生活压力大,偶尔手头紧,晚还几天也很正常,怎么平台动不动就发短信说你逾...

大家好,我是李律师,一名专注于劳动和社会保障法的资深律师,咱们来聊聊一个很常见的问题:社保交了几年后,如果不继续交了,里面的钱能取出来吗?这个问题看似简单,但背后涉及的法律细节和情感纠结,往往让很多人...

你有没有遇到过这种情况——想申请房贷,银行让你交个“收入证明”;孩子上学要办积分落户,社区要求提供“收入证明”;甚至朋友借钱,对方也说:“先拿个收入证明看看?” 听起来很简单的事,但真到自己去开...

最近不少人跟我吐槽:“律师,我刚收到一条短信,说我某某平台的贷款已经逾期,要马上还款,不然就上征信、爆通讯录,...

点击复制推广网址:

下载海报: