信贷逾期哪里查看?逾期了如何应对?

大家好,我是王律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询信贷逾期的问题,我想用轻松的口吻,和大家聊聊这个看似严肃却与我们生活息息相关的话题,信贷逾期,说白了就是你没按时还贷款或信用卡,...

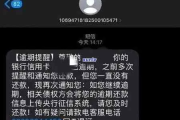

你有没有在深夜突然被一条短信惊醒?

“您因贷款长期逾期,已被正式起诉,请于3日内联系法院处理,否则将冻结名下所有账户……”

一看手机,心跳直接飙到120,银行卡、微信、支付宝是不是马上要被封?征信会不会彻底崩了?家人会不会知道?一连串问题瞬间涌上心头。

别急,先深呼吸,这种短信,十有八九是“吓唬人”的,但也不能完全不当回事——因为背后可能藏着真风险,也可能只是催收套路,作为执业十几年的律师,我每天都在处理这类纠纷,我就用大白话,带你一步步拆解这个“贷款逾期起诉短信”的迷局,告诉你到底该怎么办。

99%的“起诉短信”都不是法院发的。

法院从不会通过短信通知你被起诉,正规流程是:立案→送达传票→开庭通知,这些都必须通过邮寄、公告或司法送达系统完成,绝不会靠一条60字的短信就判你“败诉”。

当你收到类似“已起诉”“即将执行”“账户冻结”等字眼的短信,大概率是催收公司、第三方机构甚至诈骗分子在施压,他们的目的只有一个:让你害怕,赶紧还钱。

但这不等于你可以完全无视,关键在于——查证真伪。

第一步:看发送号码

是106开头的短信号?还是私人手机号?法院和正规金融机构不会用个人号码发“法律文书”,如果是+88或境外号段,基本可以判定为诈骗。

第二步:查贷款平台是否正规

回忆你借的是哪家平台的钱?是银行、持牌消费金融,还是网贷?如果是后者,尤其是一些早已被点名整改的小平台,它们往往没有诉讼资格,更不可能走司法程序。

第三步:登录征信报告自查

打开“中国人民银行征信中心”官网或APP,查一下自己的信用报告,如果真被起诉,通常会显示“民事判决信息”或“强制执行记录”,没有?那说明还没走到那一步。

第四步:主动联系放贷机构

别等对方找你,直接打官方客服电话(不是短信里的号码),核实你的还款状态,如果确实逾期,问清楚:是否已进入诉讼流程?有没有案号?能否协商分期?

第五步:保留证据,防患未然

把所有催收短信、通话录音、转账记录都存好,万一真被起诉,这些都是你维权的重要依据。

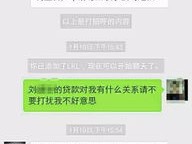

我有个当事人叫小李,去年借了一笔3万元的网贷,逾期半年没还,某天凌晨两点,他收到一条短信:“您已被XX法院立案,案号(2024)民初字第XXXX号,请立即还款,否则列入失信名单。”

小李吓得睡不着,第二天就想东拼西凑去还,但他老婆多留了个心眼,让他先别动钱,来律所咨询,我们一查:

最后确认:这是第三方催收伪造的恐吓短信,我们指导小李向公安机关报案,并通过正式渠道与平台协商延期还款,最终避免了更大损失。

你看,冷静+专业=自救。

根据我国现行法律规定:

换句话说:用短信谎称“已起诉”,属于典型的违法催收行为,你可以投诉,甚至追究其法律责任。

说到底,贷款逾期不可怕,可怕的是你被恐惧牵着鼻子走。

如果你真的还不上,别躲,也别信那些“帮你洗白征信”“内部撤诉”的骗子。

正确的做法是:

✅ 主动沟通,争取展期或分期;

✅ 区分合法债务与非法催收;

✅ 真被起诉了,也别怕——出庭应诉、提交证据、申请调解,法律永远给你说话的机会。

你不是老赖,你只是暂时困难的人,只要诚实面对,总有出路,而那些靠吓唬人赚钱的,早晚会被法律收拾。

下次再收到“起诉短信”,不妨冷笑一声:

“这剧本,我律师早讲过了。”

该干嘛干嘛——该查征信查征信,该打电话打电话。

稳住,你能赢。

大家好,我是王律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询信贷逾期的问题,我想用轻松的口吻,和大家聊聊这个看似严肃却与我们生活息息相关的话题,信贷逾期,说白了就是你没按时还贷款或信用卡,...

你有没有过这样的经历?手机突然“叮”一声,跳出一条短信:“尊敬的用户,您在XX平台的贷款已逾期,请立即还款,否则将影响征信!” 一看时间,凌晨一点;一看内容,没头没尾,你一头雾水——我啥时候借过钱?...

亲爱的读者,如果您正经历离婚诉讼,可能对二审的开庭时间充满疑惑和焦虑,作为一名资深律师,我理解这种不确定性带来的压力——它就像一场漫长的等待,夹杂着对未来的担忧和对公正的渴望,我就用口语化的方式,带您...

你有没有经历过这种瞬间——打开手机银行准备刷一笔大额消费,结果系统弹出提示:“您的信用卡可用额度已调整为5000元”?前两天还能刷十万,今天怎么就缩水成五千了?心里“咯噔”一下,整个人都不好了。 别...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的各种问题,我想和大家聊聊一个常见却又让人揪心的话题:离婚后女人多久会回来?这里的“回来”,不是指物理上的回归,而是情感上的恢复...

你有没有在深夜突然被一条短信惊醒? “您因贷款长期逾期,已被正式起诉,请于3日内联系法院处理,否则将冻结名下...

点击复制推广网址:

下载海报: